年末調整とは?対象者や記入方法などわかりやすく解説。

※社会人になっても年末調整について全くわからない人は多くいます。普段から関わることがないので、大人でもなかなか覚えられないのは仕方ありません。

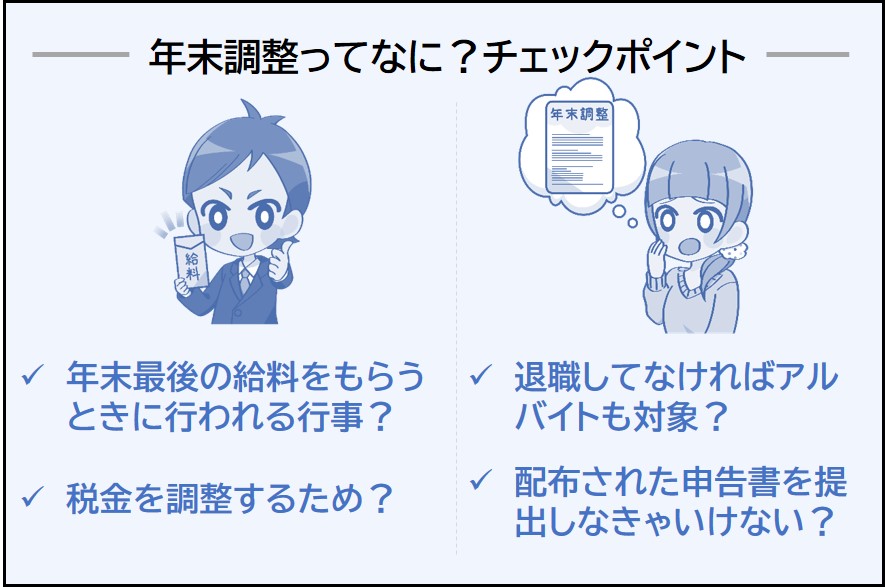

▶年末調整って何のためにやるの?

年末調整とは、給与所得者にかかる所得税を精算するためにおこなうもの。源泉徴収された所得税が多過ぎたり、逆に少なかったときは年末調整後に返金または徴収される。

※くわしくは下記で説明しています。

▶年末調整はいつからいつまでの収入が対象?

今年1月~12月に支払われた給与等についての税金(所得税)を精算するのが年末調整。

※くわしくは下記で説明しています。

▶年末調整で戻ってくる税金はいつ返ってくるの?

※くわしくは下記で説明しています。

▶確定申告と年末調整の違いはなに?

確定申告は自分で精算する手続き。年末調整は会社に税金(所得税)の精算をやってもらうための手続き。

※くわしくは下記で説明しています。

年末調整とは、給与所得者1年間(1月~12月まで)の所得税の過不足を調整してくれる手続きです。

給与や賞与(ボーナス)から徴収された所得税が多すぎたり少なかったりしたときに、給与の支払者(会社など)が精算してくれます。

年末調整についてよくわからない方のために下記で順を追って説明していきます。

会社員やアルバイトをしている方は給料をもらうときに、あらかじめ税金(所得税)が徴収されます。給料から差し引かれる税金(所得税)はおおざっぱな金額※になります。

※これを源泉徴収といいます。

したがって、会社側(事業主)はあなたの税金をちゃんと計算しないといけません。

※あなたが1年間(1月~12月まで)にどれだけ稼ぐか正確にはわからないため、国税庁の源泉徴収税額表を参考にしておおざっぱな目安の税金額(所得税)が引かれることになります。

※出典:国税庁源泉徴収税額表

勤務先は従業員から税金を「おおざっぱ」に引いていましたが、年末最後の給料をわたすときに1年間の正確な税金(所得税)を計算して、余計に引いていた税金を返してくれることになっています(これを年末調整といいます)。

※所得税額が少ない場合には追加で徴収することになります。

※学生向けに説明した年末調整については年末調整ってなに?(小中学生向け)を参照。

では次に、年末調整はみんなしないといけないのかについて下記で説明していきます。

年末調整の対象となる人は以下のとおりです。

かんたんに説明すると、勤務先をやめていないひとは年末調整の対象になります。

※パートやアルバイトなどの方も勤務先をやめなければ年末調整の対象になります。

- 1年を通じて勤務している人(つまり退職していないひと)

- 中途で就職し、年末まで勤務している人

※年末調整の書き方は下記で説明しています。

※出典:国税庁年末調整の対象となる人

下記のような場合には年末調整の対象から外れます。

- 給与所得者の扶養控除等申告書(年末調整の書類)を提出していない人

- 1年間の給与の総額が2,000万円を超える人

- 年の中途で退職した人

など。

※ただし、下記のような場合には年の中途でも年末調整の対象となります。

- 海外支店等に転勤したことにより非居住者となった人

- 死亡によって退職した人

- 著しい心身の障害のために退職した人(退職後に再就職をして給与等の支払が見込まれる人は除く。)

- 12月に支給されるべき給与等の支払を受けた後に退職した人

- いわゆるパートタイマーとして働いている人などが退職した場合で、本年中に支払を受ける給与の総額が123万円以下である人(退職後その年に他の勤務先から給与の支払を受ける見込みのある人は除きます。)

※出典:国税庁年末調整の対象となる人

※年末調整の書き方は下記で説明しています。

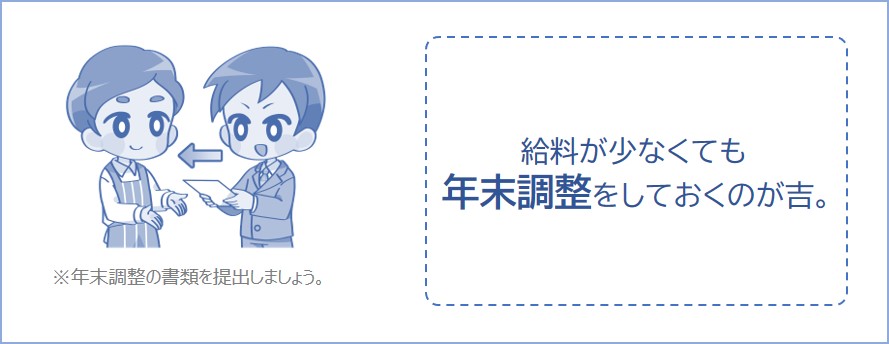

では次に、年収が103万以下で少なくても年末調整をするのかについて下記で説明していきます。アルバイトの学生さんなどはチェックしておきましょう。

アルバイトをしている学生は「年末調整ってなに?全然わからない」という方がほとんどだと思います。

「年末調整なんてやらなくても関係ない!」と考えている方もいると思います。

ですが、毎月の給料がそれほど多くなくて、本来は税金が0円だとしても所得税が引かれてしまうことがあります。この場合、年末調整をしないと給料から税金が引かれたままになってしまいます。

年収103万以下のアルバイトだとしても、源泉徴収によって給料から所得税が引かれている場合があります。

この場合、年末調整または確定申告をしなければ所得税が返ってきません。したがって、年収103万以下だとしても年末調整をすることをオススメします。

※なぜおこづかい程度の給料でも税金が引かれるのかについては下記の記事で説明しています。

※ちなみに、2026年は給与収入178万円までなら所得税は0円になります。なので、178万以下で所得税が引かれている人は年末調整をして返金してもらいましょう。

※年末調整の書き方は下記で説明しています。

では次に、年末調整の時期について下記で説明していきます。いつでも年末調整できるわけではありません。

年末調整が行われる時期は年末12月、その年の最後の給与が支払われる月です。

※したがって、年末調整の書類の提出期限が11月末になっている勤務先が多いと思います。

年末調整によって所得税が還付(または足りなければ徴収)されます。年末調整で精算された所得税は12月もしくは翌年1月にかえってきます。

※12月もしくは翌年1月に所得税が返金されます。

※1年間に徴収された正確な金額は、勤務先から渡される「源泉徴収票」に記載されています。

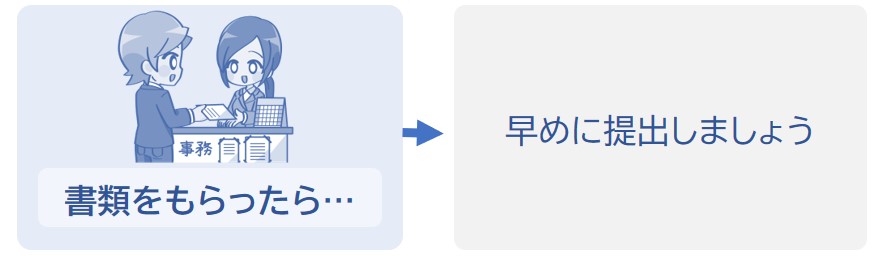

会社によって年末調整の書類の提出期限が決められている場合があるので、早めに提出しましょう。

※年末調整関係書類を税務署等へ提出する期限は翌年1月31日なので、それまでに支払者(会社など)は年末調整を終わらせなければなりません。

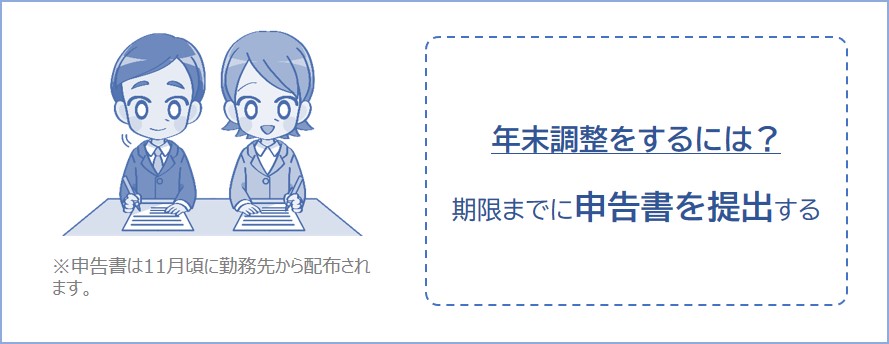

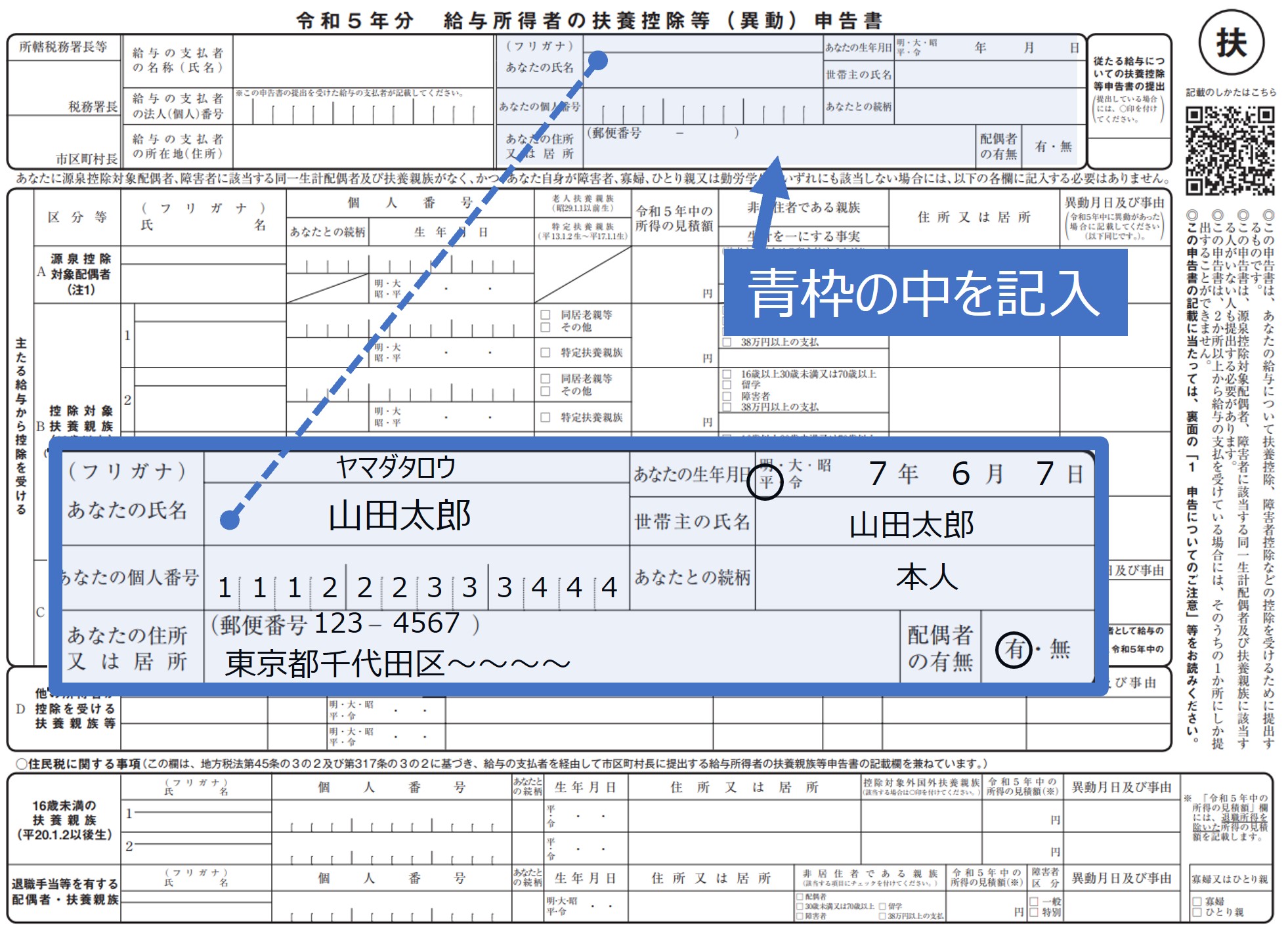

では次に、年末調整の書き方について下記で説明していきます。難しそうな内容ですが、記入例をみればそれほど難しくないので安心してください。

従業員が年末調整を受けるには給与所得者の扶養控除等申告書を提出しなければなりません。

※勤務先によっては電子申請に対応している場合もあります。

※正社員でもパート・アルバイトの方でも同じように申告書を提出することになります。

したがって、期限までに年末調整の書類を提出しないと、年末調整をやってくれないので気をつけましょう。

※年末調整が行われる時期は上記で説明しています。

「給与所得者の扶養控除等申告書」が年末までに勤務先から配布されるので、氏名等を記入したら提出しましょう。

※多くの職場では10月~11月頃に配布されます。

勤務先に提出する年末調整の書類(給与所得者の扶養控除等申告書)を初めて見るひとにとっては何が書いてあるかよくわからないと思います。

年末調整の書き方や手順については下記の記事でわかりやすく説明しているので、「難しくて書き方が全然わからない…」という方は参考にしてみてください。

ちなみに、学生のアルバイトや独身の会社員などは、記入する項目がそれほど多くないので安心してください。勤務先から年末調整の書類を渡されたら上記の記事を参考にしてなるべく早めに(会社で決められた期限までに)提出しましょう。

かんたんに説明すると、確定申告は「納税する税金額を自分で精算する手続き」のこと。

年末調整は「納税する税金額を支払者(会社など)に精算してもらう手続き」のことです。

それぞれの違いをかんたんに下記にまとめました。

| 年末調整 | 確定申告 |

|---|---|

| 会社に所得税の精算をしてもらう。 | 自分で所得税の精算をする。 |

| 12月最後の給料が支払われるときに会社がやってくれる。 ※勤務先に申告書を提出する必要があります。 |

翌年の2月16日~3月15日までの間に確定申告書を税務署に提出する。 ※2026年は2月16日~3月16日。 |

| 精算してくれるのは今年(1月~12月まで)の所得税についてだけ。 | 過去の所得税についても精算できる場合がある。 |

| 医療費控除や雑損控除などは申請できない。 | 年末調整で申請できないことも確定申告なら申請できる。 |

※確定申告については確定申告とは?で説明しています。

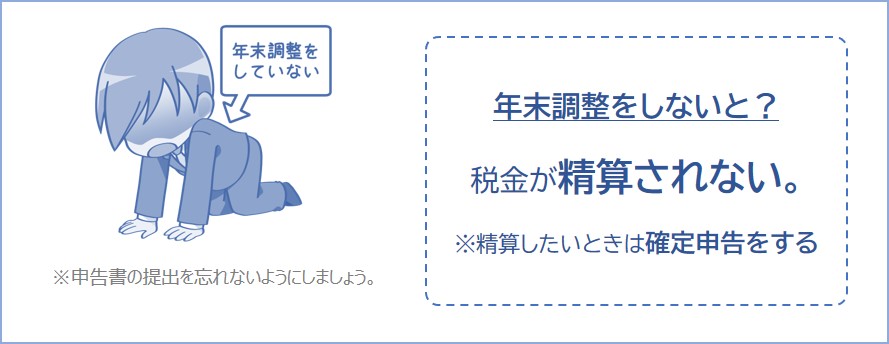

では次に、年末調整をしてないひとについて下記で説明していきます。何もしなければ税金は返ってきません。

年末調整をやらないとどうなるかというと、所得税が精算されていない状態になってしまいます。

あとから年末調整をしてほしいとお願いしても、提出期限を過ぎてしまうと受け付けてもらえません。

なので、年末調整をしていない方は確定申告をして所得税の精算をしましょう。

※支払い過ぎた税金がある場合、確定申告をすれば所得税が戻ってきます(住民税にも反映されます)。

※「年末調整の書類を渡されたけど、何もわからなくて提出していない」という方もいると思います。

年末調整の書類を提出していない方は確定申告をしなければ税金を精算できません。今はネットで簡単に確定申告書が作成できるので、年末調整をしていないアルバイトの方や会社員はサッと確定申告をして税金の精算しましょう。

くわしくは下記の記事で説明しているので該当する方はチェックしておきましょう。

年末調整の書き方見本。記入例とともに説明

ここまで説明したように、年末調整は給料をもらって働く従業員のための手続きです。会社員だけでなく、アルバイトやパートをしている方も忘れずに提出しましょう。

※何もしないと払いすぎた所得税は返ってこないので注意しましょう。

確定申告とは?わかりやすく解説。アルバイトや会社員でもやるの?

アルバイト先に年末調整を出し忘れた…どうすればいい?