社会保険の加入条件は8.8万?パート主婦やアルバイトも対象?

▶学生でも加入するの?

学生やパート主婦の方も条件を満たせば加入する。たとえば週に30時間以上(つまり、正社員の勤務時間の3/4以上)アルバイトをしていれば社会保険(健康保険と厚生年金)に加入する場合がある。

※くわしくは下記で説明しています。

▶パートで週20時間以上働くと?88,000円超えたらどうなる?

短時間労働だとしても、月収が88,000円以上になると社会保険に加入するときがある。

※くわしくは下記で説明しています。

▶今月だけ加入条件を満たしそうなときは?

アルバイトなどで働く時間が多くなり、加入条件を満たしてしまっても加入しないときもある。

※ただし、2ヶ月続いたら社会保険に加入することがあります。くわしくは下記で説明しています。

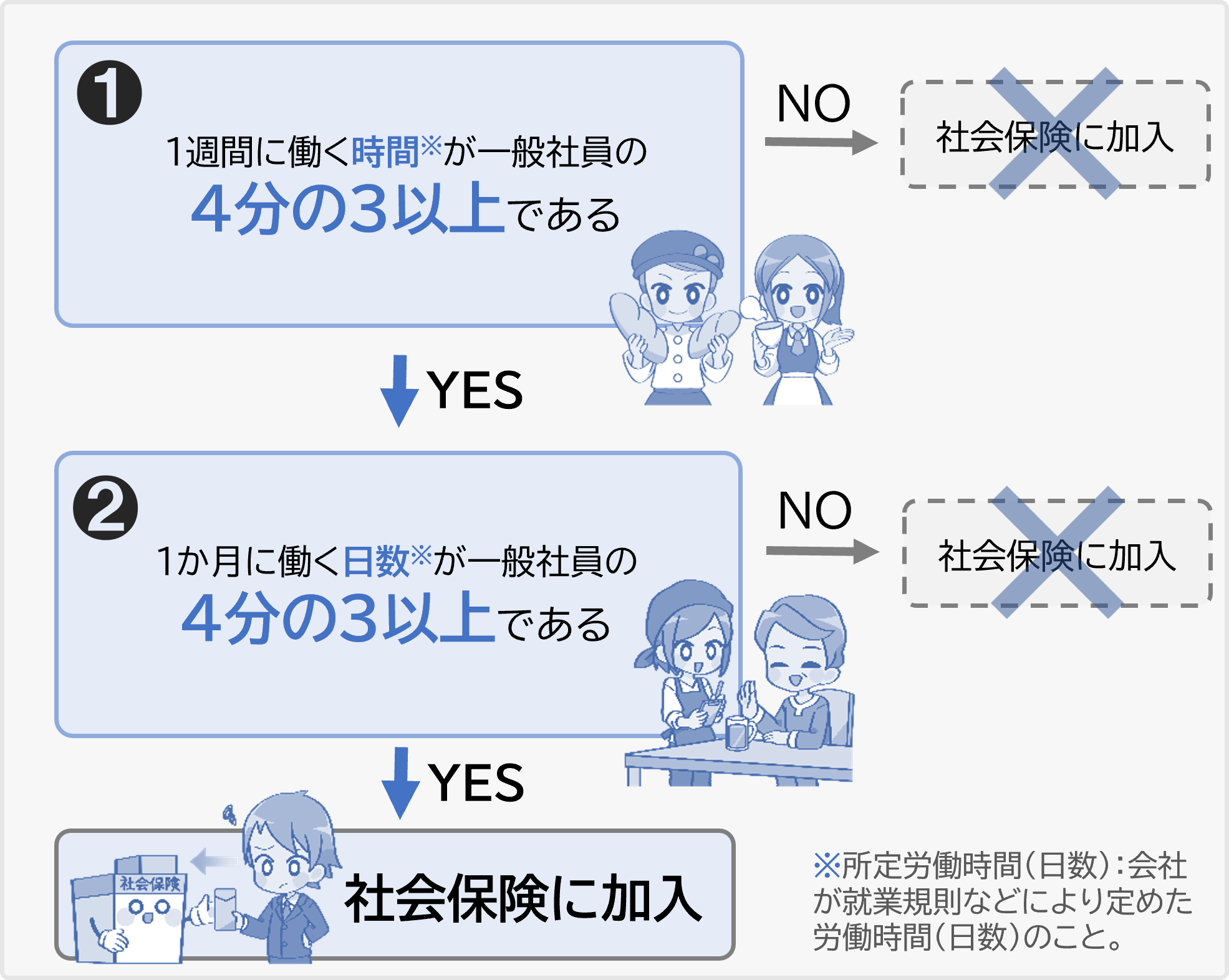

社会保険(健康保険と厚生年金)に加入する条件は働く時間や日数です。

働く時間(日数)が正社員の3/4以上の雇用契約であれば加入条件を満たします。

※雇用期間が2か月未満などの場合を除く。くわしい条件は下記で説明しています。

つまり、パートやアルバイトとして働くひとでも労働時間が多かったりすると社会保険に加入することになります。

雇用契約で次の①と②の両方にあてはまるとき、収入にかかわらず社会保険の被保険者になります。

※社会保険が適用されている職場に限ります。

※雇用期間が2ヶ月を超える見込みである必要があります。

※業種によっては適用されない場合もあります。

※扶養については社会保険の扶養とは?で説明しています。

※正社員の所定労働時間や日数は会社によって違うことがあります。

※参照:日本年金機構適用事業所と被保険者

上記の条件のとき、あなたがアルバイトで週30時間以上、月16.5日以上働く雇用契約なら社会保険の加入条件①と②を満たすので、社会保険に加入することになります。

※ただし、普段は加入しておらず、「今月だけ条件を満たしてしまった」等の理由ならすぐに加入することはありません。くわしくはページ下記で説明しています。

加入することになれば社会保険料を支払うことになります。保険料は安い金額ではないのでそれなりに覚悟しておきましょう。

※勤務先の規則によっては上記よりも働く時間が短い場合でも加入することがあるので確認しておきましょう。

年収の壁についてはこちら↓

アルバイトやパートの年収103~201万円の壁とは?

パートやバイト先の社会保険に入りたくない。デメリットは?

では次に、月収88,000円、週に20時間のように勤務時間が短くても社会保険に加入するときについて下記で説明していきます。

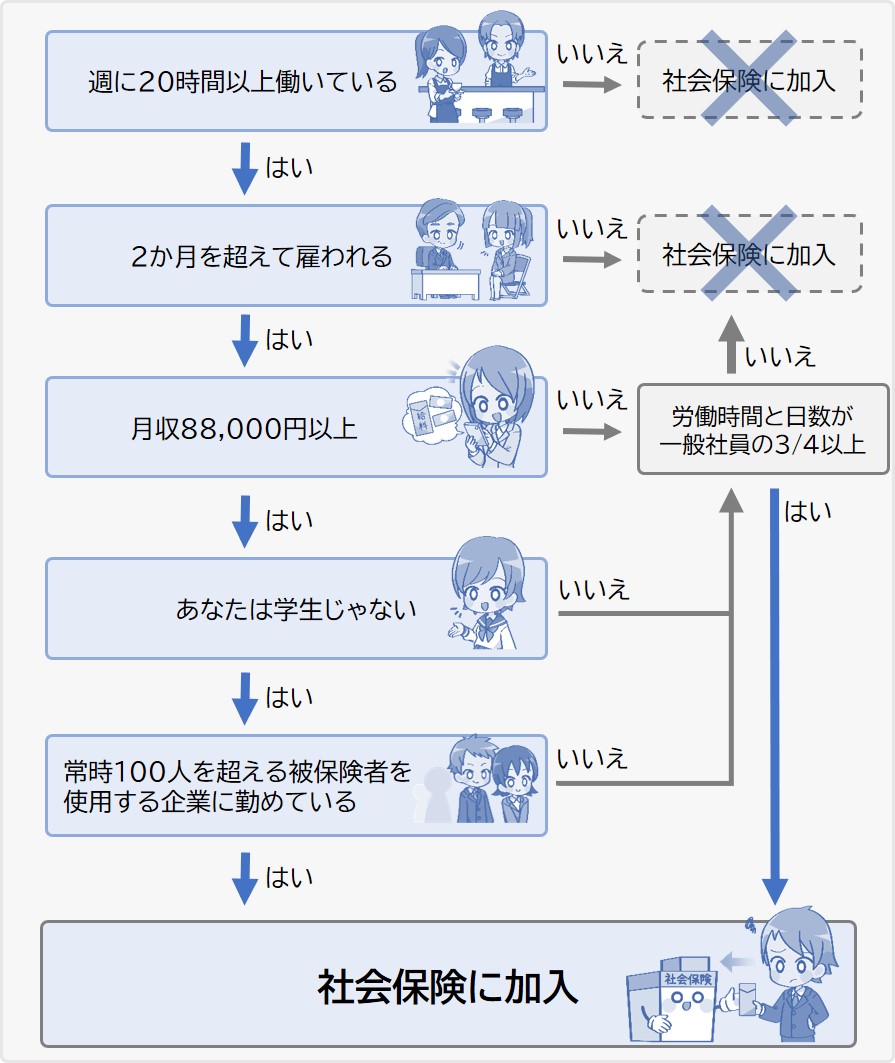

1年間の収入が少ない人や働く時間がそんなに長くない人でも以下の条件1~5をすべて満たすとき社会保険(健康保険・厚生年金)の被保険者となります。

学生以外のアルバイトやパートをする主婦の方はチェックしておきましょう。

- 週の所定労働時間が20時間以上であること

※所定労働時間とは、就業規則などによって会社が定めた労働時間。 - 2か月を超える雇用が見込まれること

※令和4年10月から雇用期間が2か月超えを見込まれることに改正。 - 月額賃金が88,000円以上であること(年収約106万円)※

※勤務先の賃金が対象です。

※深夜割増分や家族手当、通勤手当は含みません。

※最低賃金法で算入しないことを定める賃金は含みません。

※88000円を超えたのにすぐに加入できないこともあります(1回だけ20時間や88,000円を超えたりしても加入しない?で説明)。

※106万の壁の撤廃は2026年10月頃に実施予定。 - 学生でないこと

ただし、次にあてはまる学生は除きます。

・卒業見込証明書を有する方で、卒業前に就職し、卒業後も引き続き同じ事業所に勤務する予定の方

・休学中の方

・大学の夜間学部および高等学校の夜間等の定時制の課程の方等 - 特定適用事業所(常時50人を超える被保険者を使用する企業)に勤めていること

※令和6年10月に50人超に改正。

①.労使合意(働いている方々の2分の1以上と事業主が社会保険に加入することについて合意すること)に基づき申出をする法人・個人の事業所

②.地方公共団体に属する事業所

※参照:日本年金機構短時間労働者に対する健康保険・厚生年金保険の適用の拡大

上記の5にあてはまらないような中小規模な会社で働いている場合は加入条件を満たしません。

なので、このような場合は上記で説明した加入条件が適用されます(4分の3以上のルール)。中小規模の会社で働いている方は上記4分の3以上の加入条件をチェックしておきましょう。

※また、学生の場合は上記の加入条件が適用されます。

パート主婦の手取りについてはこちら↓

パート主婦は年収いくらがお得なの?103~150万円の年収別

週20時間などの短時間勤務のひとの社会保険の加入判定をフローチャートにしてわかりやすく説明していきます。

※くわしい内容を知りたい場合は上記の条件をチェックしましょう。

では次に、アルバイトやパートなどで働きすぎてうっかり社会保険の加入条件を満たした場合について下記で説明していきます。

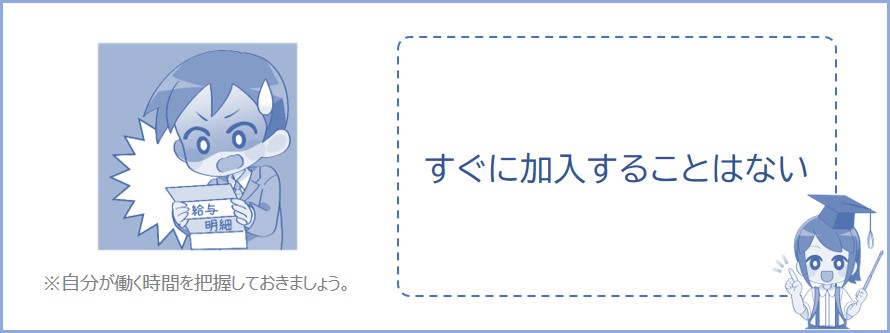

アルバイトやパートをしていて、たまたま働く時間が多くなってしまい、うっかり加入条件を満たしてしまうときもあると思います。

※働く時間を週20時間以下にしてたのに1ヶ月だけ勤務時間がオーバーするなど。

アルバイトやパート等をしている人が繁忙期などの理由でたくさん働いてしまい、ある期間だけ加入条件(所定労働時間など)を満たした場合については除外されます。

※所定労働時間とは、勤務先との契約上で決められた労働時間のこと。

雇用契約上では加入条件を満たしていなくても、2か月連続で労働時間などの条件を満たし、これからもそれが続くと見込まれる場合には3か月目から社会保険に加入することになります。

※たとえば2か月連続で週30時間以上アルバイトで働くなど。

※社会保険の扶養は130万未満になる見込みが条件です。

※参照:日本年金機構短時間労働者に対する健康保険・厚生年金保険の適用の拡大適用拡大Q&A集pdf

つまり、普段は社会保険の加入条件を満たさないようにアルバイトやパートなどで働いている方が、たまたまその月に働く時間が多くなってしまっても、すぐに社会保険に加入することはありません。

※くわしくは加入している保険組合または勤務先で確認しましょう。

※社会保険に加入したくない方は下記の記事をチェック。

では次に、社会保険の扶養に入りたい場合について下記で説明していきます。あまり収入を増やさないようにしないといけません。

親族の社会保険の扶養に入りたい方は、いくつかの条件を満たさなければいけません。

たとえば働く時間などが多くなり、勤務先の社会保険に加入することになれば扶養から外れることになります。

社会保険の扶養にあてはまる条件には 収入が130万円未満などがあるので注意しなければいけません。

くわしくは下記の記事で説明しているので気になる方はザッと把握しておきましょう。

親族が社会保険の扶養に入ると、扶養に入った方が支払う健康保険料は0円になります。ただし、扶養を外れれば自分で保険料を支払うことになります。

※20歳~59歳なら国民年金の保険料を支払う必要があります。

※健康保険については健康保険とは?を参照。

※配偶者(夫または妻)の場合は国民年金の支払いも0円になります。

では次に、社会保険に加入すると保険料はいくら払うのかについて下記で説明していきます。安い金額ではありません。

今まで社会保険に加入していなかった方が勤務先で社会保険に加入すると保険料は下記のようになります。

1年間に支払う保険料は安い金額ではないので、これから社会保険に加入する方はそれなりに覚悟しておきましょう。

※社会保険の扶養になると保険料が0円になります。

年収別にシミュレーションしているので、パートやアルバイトなどの方は参考にしてみてください。

▶1年間の収入が106万円のとき

勤務先の社会保険に加入した場合の保険料は年間で合計約15万円(月額約13,000円)になります。

※手取りは1年間で約90万円になります。

▶1年間の収入が115万円のとき

勤務先の社会保険に加入した場合の保険料は年間で合計約17万円(月額約14,000円)になります。

※手取りは1年間で約97万円になります。

▶1年間の収入が130万円のとき

勤務先の社会保険に加入した場合の保険料は年間で合計約19万円(月額約16,000円)になります。

※手取りは1年間で約110万円になります。

※保険料はこちらのページでシミュレーションを行いました。

▶1年間の収入が150万円のとき

勤務先の社会保険に加入した場合の保険料は年間で合計約21万円(月額約18,000円)になります。

※手取りは1年間で約125.5万円になります。

▶1年間の収入が180万円のとき

勤務先の社会保険に加入した場合の保険料は年間で合計約25万円(月額約21,000円)になります。

※手取りは1年間で約149万円になります。

▶1年間の収入が200万円のとき

勤務先の社会保険に加入した場合の保険料は年間で合計約29万円(月額約24,000円)になります。

※手取りは1年間で約163.5万円になります。

※保険料はこちらのページでシミュレーションを行いました。

勤務先の社会保険に加入することになれば保険料を支払うことになります。見てわかるように保険料は安い金額ではありません。

したがって、社会保険(厚生年金と健康保険)がわたしたちにどんなことをしてくれるのか知っておくことをオススメします。

※厚生年金については厚生年金とは?を参照。

※健康保険については健康保険とは?を参照。

たくさん働くアルバイトなどの方は社会保険に加入することになるので国民健康保険に加入できませんが、退職したあとは健康保険を脱退して国民健康保険に加入することになるので今のうちに知っておきましょう。

保険料がどれくらい違うのか気になる方やこれから退職する予定の方などはそれぞれの保険料について知っておくことをオススメします。

簡単に説明すると、医療保険の保険料については国保のほうが高くなる場合が多いです。

ちなみに、年収300万~350万以上になると社会保険の保険料のほうが高くなる傾向があります。くわしくは下記の記事でシミュレーションしているので気になる方はチェックしておきましょう。

ここまで説明したように、社会保険に加入するには勤務時間などの条件をクリアする必要があることを覚えておきましょう。学生の場合は正社員の3/4以上働くと加入することになるので、働く時間などに気をつけましょう。

パート主婦は年収いくらがお得なの?103~150万円の年収別まとめ

バイト先の社会保険に入りたくない。デメリットは?