給与所得以外の所得とは、雑所得や一時所得などといった給与所得にあてはまらない所得のことをいいます。

※所得は性質に応じて10種類に分けられています。くわしくは所得の種類を参照。

たとえば、以下のような所得がある場合は「給与所得以外の所得」として計算されます。

| 事業所得 | 事業によって稼いだ収入は事業所得にあてはまります。事業で使ったお金は経費にすることができる。 | 一時所得 | 競馬や競艇といったギャンブルなどの一時的な収入は一時所得にあてはまります。 |

|---|---|

| 雑所得 | 仮想通貨や副業収入(ブログやYouTubeの広告収入、ウーバーイーツなど)のようなほかにあてはまらない収入は雑所得になります。老後にもらう年金も雑所得に含まれる。 ※年金についての所得は←こちら。 ※収入が事業によるものの場合は「事業所得になる収入」となります。 |

などその他6種類の所得。くわしくは所得の種類を参照。

※年末調整の書き方はこちら。

※参照:国税庁こちらの合計所得金額の計算について(PDF)

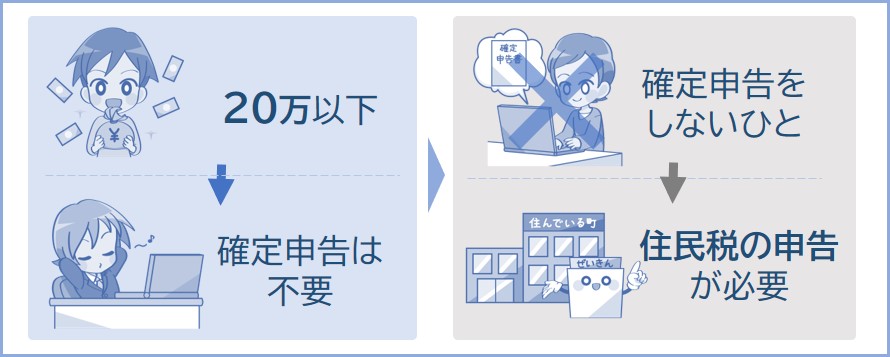

では次に、給与所得以外の所得が20万円以下のときの確定申告などについて下記で説明していきます。

給与所得者(サラリーマンやアルバイトなど)の多くは、源泉徴収や年末調整で所得税を納付しているので基本的には確定申告をする必要がありませんが、雑所得や一時所得がある場合は確定申告をする必要があります。

ただし、1年間(1月~12月まで)に20万円以下なら確定申告をする必要がありません。副業をしているひとは覚えておきましょう。

給与を1ヶ所から受けており、そのほかの各種所得金額(給与所得、退職所得を除く)の合計額が1年間(1月~12月まで)で20万円以下の場合

※参照:国税庁給与所得者で確定申告が必要な人

※確定申告については確定申告とは?を参照。

アルバイトや会社員などのように勤務先から給料をもらっている方の場合、雑所得(副業の利益)が1年間(1月~12月まで)で20万円以下ならば確定申告をしなくてもいい決まりになっています。

確定申告をしないでいるのが不安なら、上乗せされる税金もそれほど高額ではないので申告しておくことをオススメします。

※副業の経費は0円としています。

※おすすめ記事:年金をもらいながら働いて給料も貰っている人は確定申告は必要?

確定申告をしない場合、雑所得が20万円以下でも住民税の申告が必要になります(確定申告をした場合、住民税の申告は必要ありません)。

※確定申告をする場合は、20万円以下だとしても雑所得の申告をしなければいけません。

※出典:国税庁確定申告を要しない場合の意義

※参照:国税庁給与所得者で確定申告が必要な人

※給料以外の収入がウーバーイーツなどの雑所得の場合については副業はいくらから税金がかかる?いくらまで0円?を参照。