住民税とは?わかりやすく解説。支払い方法や年収400万の税金額など

▶住民税はどうやって計算するの?

住民税は所得割と均等割の合計になる。計算方法は「去年の課税所得×10% + 均等割5,000円」。

※2024年度からは均等割に森林環境税1,000円が加算されて合計5,000円になりました(2026年度も同様)。くわしくは下記で説明しています。

▶住民税が0円になるときは?

収入が無い方は基本的に住民税が0円。給与収入のみなら119万円まで住民税0円(市区町村によっては112万などの場合がある)。

※未成年などは所得135万円まで0円。くわしくは下記で説明しています。

年収100万~800万の住民税は毎月いくら?月収20万~50万の場合は?

住民税とは、住んでいる町(都道府県・市区町村)に納める税金のことです。納められた住民税は社会福祉や町の公共サービス(ごみ処理など)に使われています。

※子供向けに説明した内容は住民税ってなに?みんなの教科書を参照。

※住民税は町に、所得税は国に納める税金です。

住民税は「道府県民税」と「市町村民税」の2つの税金で構成されており、自分の住む町に納めるしくみになっています。

※たとえば神奈川県横浜市なら「県民税」と「市民税」となります。

※東京都では都民税、特別区では特別区民税といいます。

※住民税は地方税のひとつです。

住民税はお金を稼ぐとかかることになります。したがって、お金を稼いでいれば子供でもかかりますし、お金を稼いでいない方は大人でも住民税が0円になります。

もう少し詳しく説明すると、住民税は前年の課税所得にかけられることになるのですが、前年の1月~12月の所得が少なければ住民税はかけられません。

※課税所得については課税所得とは?を参照。

※住民税が0円になる条件については下記の項目で説明しています。

では次に、住民税はどうやって計算するのかについて下記で説明していきます。所得税の計算式とは違うので気をつけましょう。

住民税の計算式は以下のようになっています。

所得割とは前年の課税所得にたいしてかけられるもので、均等割とは定額でかけられるものです。

以下で住民税のシミュレーションをしているので計算方法がわからない方はチェックしておきましょう。

※年収ごとのおおよその住民税はこちらの早見表でまとめています。

所得割 = 前年の課税所得 × 10%

均等割 = 5,000円※1

※1 厳密には均等割が4000円、「森林環境税」が1000円、合わせて5,000円が課税されることになります。

課税所得については課税所得とは?を参照。

※所得割と均等割の内訳についてはこちらを参照。

※上記から税額控除(調整控除など)を差し引いた金額が住民税額となります。

では、給料が400万円のときの会社員の住民税についてくわしくシミュレーションしてみましょう。下記で具体的に金額をあてはめて計算していきます。

この条件で住民税はいくらになる?

たとえば1年間の収入が400万円で給与収入だけの場合、住民税はいくらになるか。

①まず給与所得の計算

上記の条件のとき、給与所得は、

となります。

給与所得のほかに所得がないので、これが総所得金額となります。

②次に課税所得の計算

総所得金額(276万円)が計算できたので次に課税所得を計算します。課税所得は、

となります。所得控除を102万円とすると、

となります。

③次に住民税を計算

課税所得がわかったので、住民税を計算します。住民税の計算式は、

なので、まず所得割を求めます。

所得割は、

なので、課税所得の174万円をあてはめると、所得割は、

住民税率は全国一律10%です。

となります。

均等割は定額で5000円なので、住民税は、

となります。以上のように、住民税は所得割と均等割の合計で計算することになります。

※税金や保険料がいくらになるかシミュレーションしたい方はこちら↓

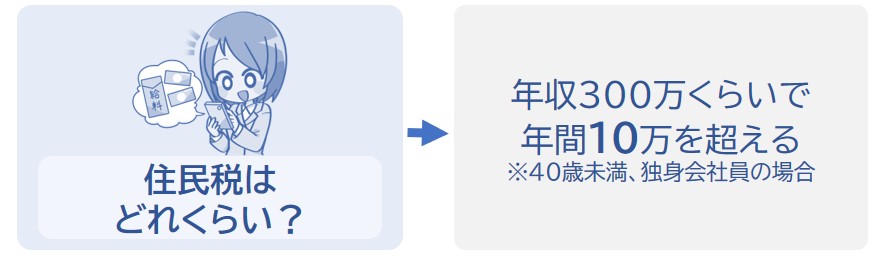

では次に、年収ごとの住民税が何万円かかるかについて下記で説明していきます。年収100万~300万まで表にまとめています。

独身・40歳未満・社会保険の加入者として算出。

※住民税はこちらのシミュレーションで計算しました。

| 年収 | 住民税 |

|---|---|

| 119万円 | 0円 ※所得が少ない場合、住民税が0円になります。くわしくは下記を参照。 ※2026年の年収が119万以下の場合2027年度は住民税0円。 ※2025年の年収が110万以下の場合2026年度は住民税0円。 |

| 120万円 | 5,000円 ※親などに扶養されており、社会保険料を支払っていない場合は約6,000円。 |

| 150万円 | 約2.2万円 |

| 200万円 | 約6.1万円 |

| 300万円 | 約11.6万円 |

※住民税はこちらのシミュレーションで計算しました。

※個人事業主については個人事業主の税金と手取りは?を参照。

では次に、住民税が0円になるときについて下記で説明していきます。未成年などの場合、住民税が0円になるボーダーラインが異なります。

所得があまり多くなければ住民税が課税されません。

つまり、あまりお金を稼いでいない場合は住民税が0円になります。

くわしく説明すると、前年(1月~12月まで)の合計所得が45万円以下なら住民税が0円になります。

かんたんに説明すると、収入が給料のみである場合、1年間の収入が119万円以下なら住民税が0円になります。

※独身で扶養親族がいない場合。

※市区町村によっては112万円や116万円を超えると住民税がかかる場合があります。

※くわしくは下記の記事を参照。

未成年などの方は合計所得135万円以下なら住民税が0円になります。

※未成年・ひとり親・寡婦・障害を持つ方。

※合計所得135万円とは、給料のみで年収209万円のこと。

したがって、16歳や17歳の高校生でアルバイトをしていても住民税がかかることはほとんどありません。ただし、所得税は178万円を超えるとかかります。

※理由はこちらの計算過程を参照。所得控除が基礎控除のほかにある場合は給与収入が178万を超えても所得税が0円になります。

住民税がかからない?住民税が0円になるとき。

※2026年の税制改正で給与所得控除が変わりました。くわしくは給与所得者で2026年の住民税がかからない年収。2027年は変わる?を参照。

では次に、住民税はどうやって支払うのかについて下記で説明していきます。支払う時期は決まっています。

住民税は特別徴収または普通徴収で納めることになります。

会社員やアルバイトなどの給与所得者は特別徴収で住民税を納めることになります。そのほかの方は普通徴収で、市区町村から送られてくる納付書で納めることになります。

※ほかにも65歳以上で公的年金を受け取っている方は特別徴収されます(日本年金機構が徴収します)。

それぞれの支払い方法をチェックしておきましょう。

事業主(給与を支払う人)が毎月の給与から住民税を差し引き、従業員本人のかわりに納付する方法です。会社員やアルバイトやパートなどの給与所得者があてはまります。

※給与所得者(会社員やアルバイト・パートをしている方)は普通徴収を選択することはできません。強制的に※特別徴収になります。

※ただし他の事業所で特別徴収を受けている場合等を除く。

くわしくは特別徴収とは?を参照。

▶普通徴収とは?

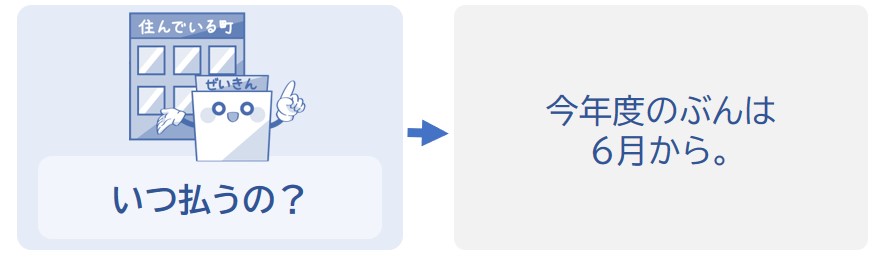

6月に市区町村から送付される納付書を用いて年4回(6月・8月・10月・翌年1月)に分けて納める方法です。自営業者やタレント、スポーツ選手、アーティスト、フリーランス等の個人事業主などがあてはまります。

※無職の方も含まれます。

※納付書のバーコードをスマホで読み取って支払うことも可能です(コンビニ等で支払いに行くよりかんたんでオススメ)。

※口座振替も可能です。

普通徴収の場合は6月に市区町村から送付される納付書を用いて納めることになります。

新卒で入社した会社員などは、住民税が翌年の6月から給料から天引きされることになります。ただし、入社する前にお金をたくさん稼いでいた場合は、1年目の6月から住民税が徴収されることになります。くわしくは下記のページで説明しているので気になる方はチェックしておきましょう。

住民税は所得税と同じようにお金を稼いでいるとかかる税金ですが、税率が10%で固定なのが特徴です。

したがって、どれだけ稼いでも所得税率のように45%になったりすることはありません。所得税について知りたい方は下記の記事をチェックしておきましょう。

所得税とは?わかりやすく説明。いくらから引かれる?

月収30万・40万・50万円などの税金と手取りは?年齢別の平均年収は?