年金制度ってなに?何も知らない人向けにわかりやすく解説

年金制度とは、個人の力だけで対応するのが難しい生活上のリスク(老齢、障害、死亡のリスク)に対処するための制度です。

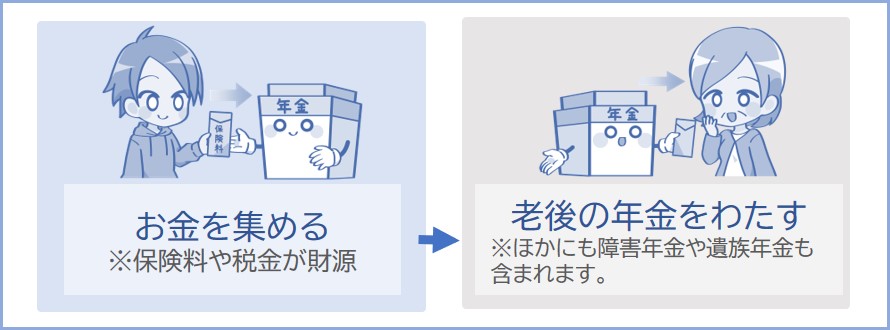

たとえばあなたが生活上のリスクにあったとき、あなたの生活を支えるために「年金」が給付されます。

※年金は若い世代(現役世代)が支払う保険料などを財源として、高齢者世代に年金をわたす(給付する)という世代間での支えあいのしくみになっています。

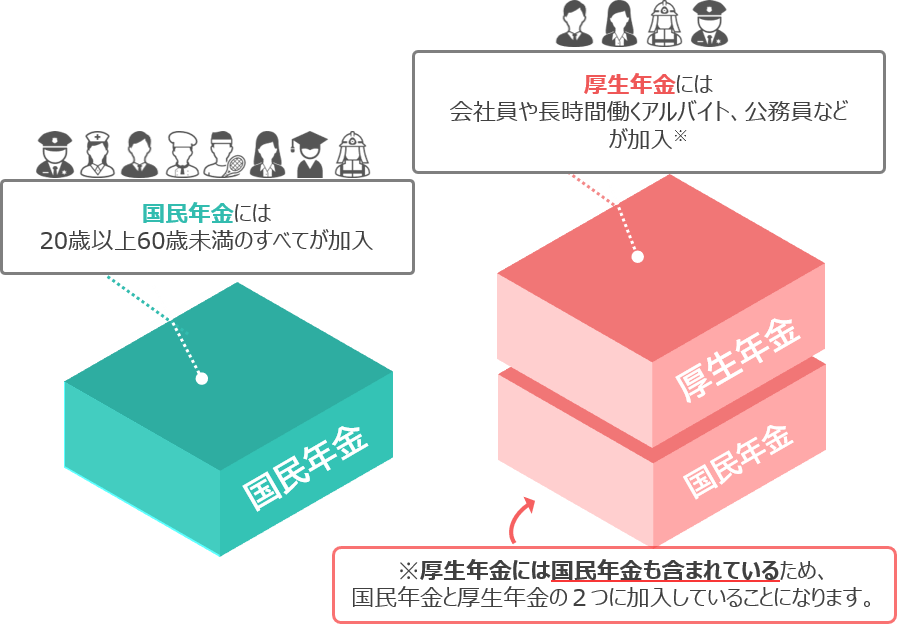

そんな年金制度は、以下のように国民年金と厚生年金の2つでできているんです。

※下記の年金に加入して保険料を支払っていないと、老後になったときに年金がもらえません。

※下記の年金に加入している人が支払った保険料などが、老後の年金などの財源になります。

▶国民年金には20才になったらすべての方が加入することになります(60歳になるまで)。厚生年金は会社員などが加入します(70歳までまたは退職するまで)。

※ちなみに、厚生年金には国民年金も含まれているので、厚生年金の加入者は国民年金にも加入していることになります。

では次に、そもそも年金はわたしたちに何をしてくれるのかについて下記で説明していきます。

※年金には老後以外にもどんなメリットがあるのかチェックしておきましょう。

年金というと、一般的には「保険料を支払って加入する年金」や「老後にもらえるお金」のことを指します。

※ここでは国民年金や厚生年金といった「公的年金」について説明していきます。

保険料を支払って年金(国民年金や厚生年金保険)に加入していれば、65歳になると老後の年金が毎年もらえるようになります。

ちなみに、すべての方は20歳~60歳になるまで年金に加入して保険料を支払うことになります。

※くわしい年齢は下記の項目で説明しています。

年金は歳をとったとき、事故等で障害が残ったとき、亡くなったときに給付されます。

3つのリスクを国民みんなで対処するという考えのもと作られた制度が「公的年金制度」です。

※また、年金はそのときの時代の価値に合った金額が給付されます。貯蓄しているだけでは目減りしてしまうかもしれないリスクにも対応しています。

老齢年金については老齢年金とは?ページを参照。

障害年金については障害年金とは?ページを参照。

遺族年金については遺族年金とは?ページを参照。

※年金はそのときの時代の物価に合った金額が給付されます。

年金は老後にお金を支給してくれるだけの保険ではなく、障害のリスクや死亡のリスクにも対応していることをしっかり覚えておきましょう。

こんなページもみられています

税金?保険?何もわからない!知っておかなきゃいけないポイント

では次に、年金に加入する年齢について下記で説明していきます。学生だとしても年金に加入すれば保険料を支払うことになるのでチェックしておきましょう。

20歳以上60歳未満のすべての方は国民年金に加入します。さらに、会社員などは厚生年金に加入することになります。

※国民年金と厚生年金は「公的年金」とよばれています。

※iDeCoや民間が運営している年金は「私的年金」といいます。

※2025年現在、国民年金の加入期間の延長(65歳まで)が検討されています。

20歳になれば学生だとしても国民年金に加入して保険料を支払うことになるので、大学生などの方は今のうちに覚悟しておきましょう。

※ただし、あまりお金を稼いでいなければ保険料を免除することができます。くわしくはページ下記で説明しています。

また、未成年だとしてもアルバイトなどで長時間働く場合は厚生年金に加入することになるので気をつけましょう。

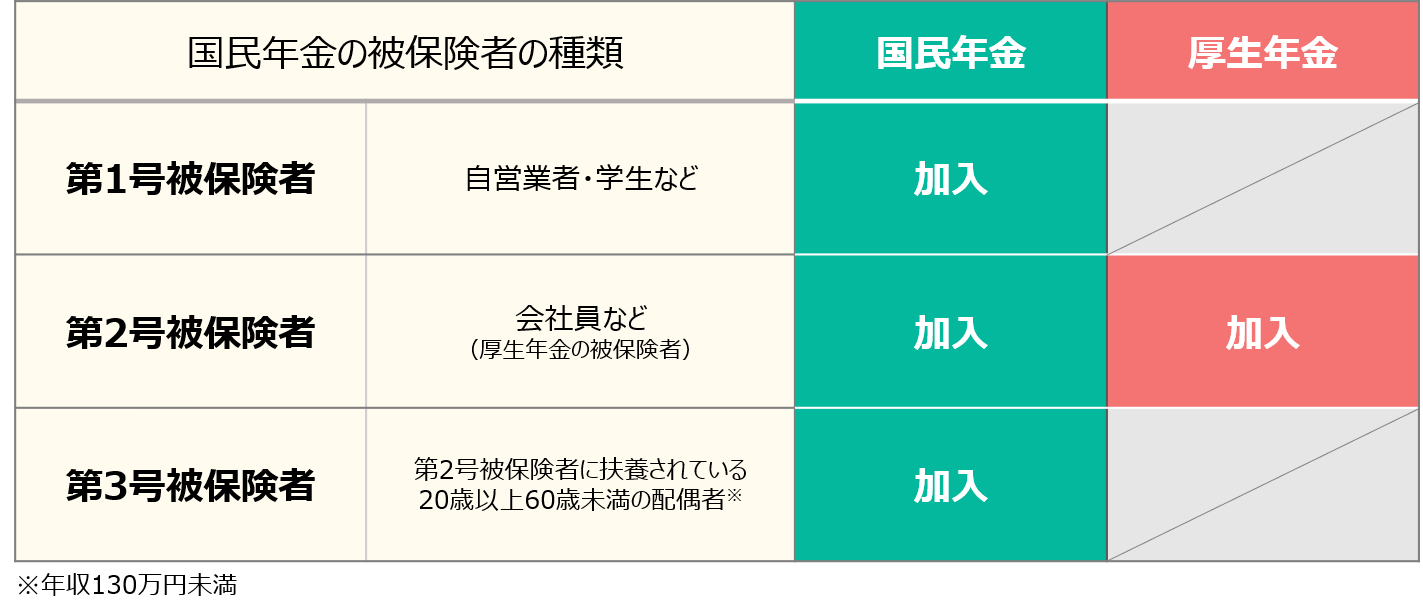

では次に、年金の加入者第1号~3号について下記で説明していきます。自分がどれにあてはまるか把握しておきましょう。

年金に加入している方(国民年金の被保険者)は会社員や自営業者などで以下のように区別されています。

自分が国民年金の第1号~3号被保険者のどれにあてはまるか知っておきましょう。

ちなみに、第3号被保険者になれるのは「夫または妻」のどちらか一方です。

| 第1号被保険者 | タレント・スポーツ選手・アーティスト・フリーランスや自営業などの個人事業主・学生・無業者など(20歳以上60歳未満の方) ※第1号被保険者とは国民年金に加入している方をいいます。 |

|---|---|

| 第2号被保険者 | 会社員・公務員・長時間働くアルバイトなどの方(厚生年金の被保険者) ※第2号被保険者とは厚生年金に加入している方をいいます。ただし、65歳以上の厚生年金の加入者で、老齢または退職を支給事由とする年金給付の受給権がある方は、厚生年金の被保険者にはなりますが、「国民年金の第2号被保険者」とはなりません。 ※参考記事→夫が65歳の会社員で妻が50代の場合に気をつけること |

| 第3号被保険者 | 第2号被保険者に扶養されている20歳以上60歳未満の配偶者(年収130万円未満) |

第3号被保険者については第3号被保険者とは?を参照。

それぞれの加入する年金

では次に、年金の保険料について下記で説明していきます。保険料は安い金額ではないので、しっかり把握しておきましょう。

20歳になって国民年金に加入することになれば、毎月保険料を支払うことになります。

※会社員などとして厚生年金保険に加入することになれば同じように保険料を支払うことになります。

保険料は安い金額ではないので、それなりに覚悟しておきましょう。

ただし、まだお金が無くて保険料を毎月支払うことが難しい場合は、免除または先送りすることができます。

※厚生年金は免除等の申請ができません(産休・育休中を除く)。

国民年金の保険料は月額17,510円(2025年度)です。

※1年間の保険料は約20万円です。

※2023年度は16,520円。

※2024年度は16,980円。

※ただし、お金がなくて支払えない場合は保険料の免除を受けることができます。

厚生年金はもらっている給料によって保険料が変わります。

たとえば1年間(1月~12月まで)の給与収入が300万円の場合、厚生年金保険料は月額約24,000円(年間約29万円)となります。

くわしい計算例は厚生年金とは?ページを参照。

ちなみに、厚生年金保険料には国民年金ぶんも含まれているので、国民年金の保険料を支払う必要はありません。さらに厚生年金の場合、保険料の半分は会社が払ってくれるので、個人の保険料は半分で済んでいるんです(それでも保険料は高いですが…)。

お金がなくて年金を払うのがむずかしいときには年金を免除してくれる制度を利用することができます。

※厚生年金は免除等の申請ができません(産休・育休中を除く)。

この制度を利用すれば年金保険料を支払っていなくても「老後の年金が受け取れない」ということがなくなります。

※くわしくは国民年金を免除すると0円になる?を参照。

もしも、お金がなくて支払えないのに免除申請をしないで滞納しているといろいろなデメリットを受けることになるので、お金がないときは必ず申請しましょう。

※くわしくは年金を払わないで未納にしているとデメリットがある?を参照。

では次に、老後の年金がいくらもらえるのか下記で説明していきます。大まかな金額をザッと把握しておきましょう。

老後にもらえる年金額は国民年金と厚生年金とで違います。

国民年金(老齢基礎年金)は年間約83万円、老齢厚生年金は加入している期間や支払った保険料によって変わります。

老後にもらえる国民年金

1年間で約83万円給付されます。

※40年間保険料を支払った場合。

※くわしくは国民年金とは?を参照。

老後にもらえる厚生年金

加入期間や月収によって変わります。たとえば、厚生年金に加入している期間が40年であり、その間の月収が30万円だとすると、老後の厚生年金は約88万円となります。つまり、老後の国民年金と合わせると年間約171万円の年金が老後に給付されます。

※くわしくは厚生年金とは?を参照。

もらえる年金を年収別にシミュレーション!独身・共働き・専業の場合

では次に、年金の支払いと老後の年金は何歳までつづくのか下記で説明していきます。

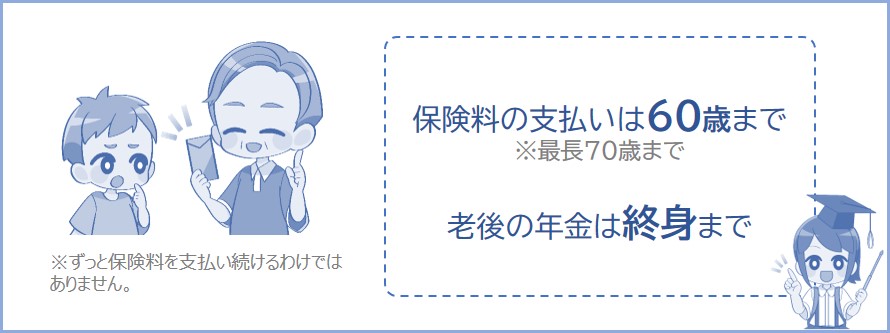

20歳になると年金に加入して保険料を支払うことになります。

多くの方は60歳まで保険料を支払うことになります。60歳以降も会社員などとして働くつもりの方は最長70歳まで保険料を支払うことになります。

※特例で70歳以降も保険料を支払う場合があります。

また、老後の年金※は65歳から給付が開始され、終身まで続くことになります。

※老齢基礎年金と老齢厚生年金(くわしくは老齢年金とは?を参照)。

※途中で給付が終了することはないので安心してください。

くわしくは下記の記事で説明しているので、年金がどれくらいもらえるのか気になる方はチェックしておきましょう。

では次に、ここまでのまとめについて下記で説明していきます。年金の基本をザッと把握しておきましょう。

20歳になったら年金に加入すること、そして会社員(サラリーマンなど)は厚生年金に加入することなどは年金の基本です。

とくに覚えておいてほしい内容は「年金がわたしたちに何をしてくれるのか」です。

※毎月高い保険料を支払うことになるので、年金が何をしてくれるのか知っておきましょう。

年金は老後だけでなく、障害や死亡のリスクにも対応してくれる保険であることは必ず覚えておきましょう。

ではここからは年金のしくみなどについて説明していきます。

※年金がどういう仕組みで高齢者の人たちに給付されているのか気になる方はチェックしておきましょう。

年金のしくみなどについては知らなくても生活を送るうえで問題ありませんが、知っておけば年金への不安感が多少やわらぐかもしれません。

年金は若い世代(現役世代)が支払う保険料などを財源として、高齢者世代に給付するという世代間での支えあいのしくみになっています。

※自分が若いときは高齢者世代を支え、自分が歳をとったときには若い世代に支えられるという「世代が変わるとともに支え・支えられる」というしくみです。

この世代間で支え合うしくみを

年金には賦課方式と積立方式があり、下記で説明するようにそれぞれメリットとデメリットがあります。

世界の主要各国の年金制度は「賦課方式」を採用して運営されています。

メリットについて簡単に説明すると、賦課方式のメリットは物価に対応できることが挙げられます。積立方式のメリットは人口の影響を受けにくいことが挙げられます。

メリット・デメリットなど年金のシステムについてくわしく知りたい方は下記の記事をチェックしておきましょう。年金に問題点があるか調べる前に仕組みを知っておきましょう。

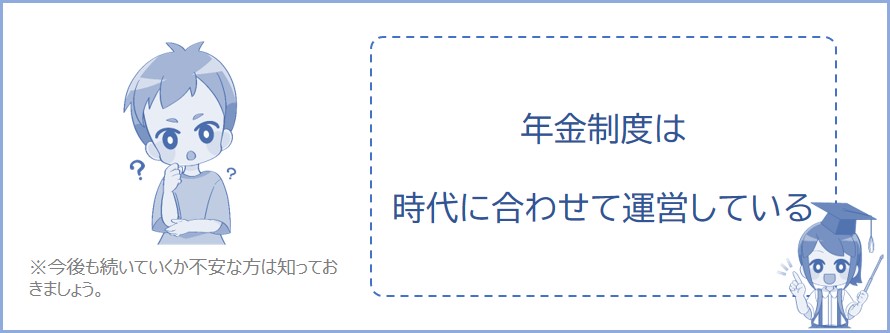

では次に、年金のしくみ(財政検証)について下記で説明していきます。年金は100年後も続いていけるように対策をしています。

若い人たちがおじいさんになっても年金が続いていくのか不安に思っているひとはたくさんいます。

安心できる年金制度を運営していくためには時代に合わせて社会状況・経済状況を考え、年金財政を見直していかなければなりません。

この年金財政の見直しを財政検証といいます。

日本ではこの財政検証を5年おきに行う決まりになっており、年金制度が今後100年つづいていくようにシミュレーションを行い、この財政検証に沿って年金制度を運営していくのです。

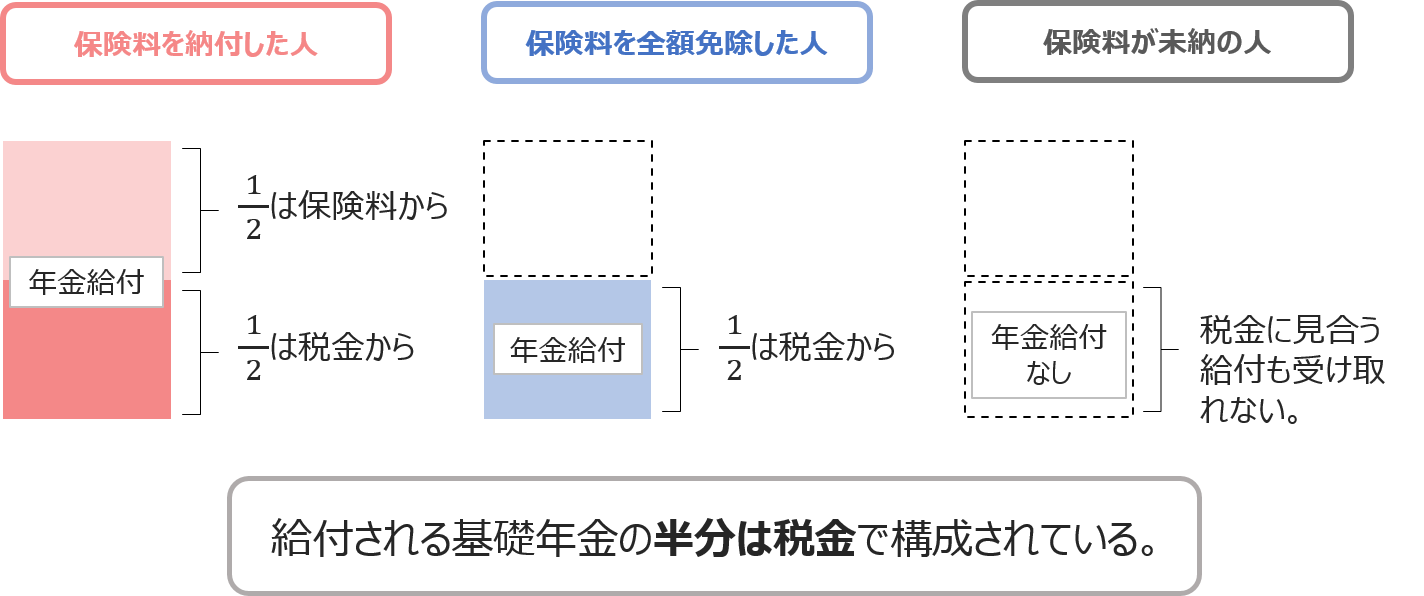

老後にもらう国民年金(老齢基礎年金といいます)の半分は税金でまかなわれています。

※老齢基礎年金については老齢年金とは?を参照。

つまり、国民年金保険料を支払っている現役世代の方達は半分の保険料で済んでいるのです。

なので、年金の保険料を払っていない方は年金がもらえない→税金の払い損になってしまうのです。

したがって、保険料が払えない方は必ず年金の免除制度を利用しましょう。

全額免除をしても年金の半額分はもらえますが、免除申請をしないで未納のままにしておくと年金はもらえなくなってしまいます。

では次に、老後にもらえる年金の上限について下記で説明していきます。老後にもらえる年金には大まかに上限があります。

あなたが会社員として厚生年金に加入していれば、支払った保険料などによって老後にもらえる年金は増えます。

したがって、たくさん給料をもらっていれば、それだけたくさん保険料を支払うことになるので老後の年金は増えていくことになります。

ですが、毎月支払う保険料には上限があります。

なので、毎月多くのお金を稼いだとしても老後の年金が際限なく増えるわけではありません。

※つまり、老後の年金には大まかに上限があるということです。

※ここでは公的年金のみについて説明しています(iDeCoや企業年金などの私的年金については除外)。

簡単に説明すると、大まかな上限は年間約370万円ほどになります。くわしくは下記の記事でシミュレーションして説明しているので気になる方はチェックしておきましょう。

※ただし、多くの場合は300万も受給できることはなく、約80万~180万程度のひとが多いでしょう。

ここまで説明したように、年金制度は国民年金と厚生年金の「2つの年金※」で構成されています。

※2つの年金は上記で説明しています。

20歳になると国民年金に加入することになるので、学生だとしても毎月保険料を支払うことになります。

※ただし、お金がなくて支払えない場合は免除または先送りすることができます。くわしくは上記で説明しています。

また、年金は老後にもらえるお金だけじゃなく、障害のリスクや死亡のリスクにも対応していることをしっかり覚えておきましょう。

※また、年金はそのときの時代の価値に合った金額が給付されます。貯蓄しているだけでは目減りする(価値が下がる)かもしれないリスクにも対応しています。くわしくは年金はどんな仕組みなの?で説明しています。

「年金の仕組みや年金制度はどうやって維持しているのか」等についてくわしく知りたい方は下記の関連記事で説明しているので、年金について不安に思っている方はチェックしてみてください。

何も知らない状態で不安に思うより、どんな仕組みなのか知ったうえで不安に思うほうがストレスにならないと思います。