子供の扶養は何歳から何歳まで?【健康保険と扶養控除について】

▶社会保険の扶養になれるのは子供が何歳から何歳まで?

社会保険(健康保険)の扶養には年齢の上限がある(75歳になるまで健康保険の扶養対象)。また、年齢のほかにも収入130万未満のボーダーラインがある。

※条件を満たせば退職した子供を扶養に入れることも可能です。くわしくは下記で説明しています。成人している子供や20歳以上の子供を扶養する方などはチェック。

▶扶養控除は何歳から何歳まで?

扶養控除には年齢の上限はないので、おじいちゃんや成人した18歳以上の子供も扶養に入れることができる。ただし、年齢の下限があったり、年収が136万を超えると扶養対象から外れる。

※扶養控除は税金が安くなる扶養のこと。社会保険の扶養とは違います。くわしくは下記で説明しています。

▶国民健康保険の扶養になるのは何歳まで?

社会保険(健康保険)と違って、国民健康保険には扶養のシステムがない。社会保険(健康保険)のように家族を扶養に入れることができないため、子供でも保険料がかかる。

※社会保険(健康保険)の扶養に入っていれば保険料は0円です。くわしくは下記で説明しています。

「子供を扶養に入れる」というと関係してくる制度が健康保険と扶養控除です。

健康保険とは:すべての人が加入する公的医療保険のうちの1つ。

扶養控除とは:扶養する親族がいると税金が安くなる制度。

この2つの制度にはそれぞれ年齢制限のルールがあるので、扶養している親族がいる人はちゃんと知っておきましょう。

また、これから子供を扶養に入れようと考えている方も年齢の上限についてチェックしておくことをオススメします。

※子供は何歳まで扶養に入れるのかなど知っておきましょう。

▶社会保険(健康保険)の扶養は?

子供を社会保険の扶養にいれるなら75歳がボーダーライン。

※くわしくは下記で説明しています。

▶扶養控除は?

子供を扶養親族(税法上の扶養)にして扶養控除を受けるなら16歳がボーダーライン。

※くわしくは下記で説明しています。

▶国民健康保険は?

国民健康保険には残念ながら扶養のシステムが無い。

※くわしくは下記で説明しています。

扶養家族とは、あなたが扶養している家族のこと。たとえば収入が130万未満などの条件を満たしている親や子供・学生などは扶養家族になります。履歴書などに記入する「扶養家族の項目」は扶養親族とは違うので注意しましょう。

※くわしくは履歴書の扶養家族数はなんて書けばいい?を参照。

ではまず、健康保険(社会保険)の扶養は何歳まで入れるのかについて下記で説明していきます。高齢の人は気をつけましょう。

健康保険(社会保険)の扶養に入るためには扶養に入る親族の年齢が75歳未満である必要があります。

※75歳になると自動的に後期高齢者医療制度に加入することになります。

したがって、健康保険の扶養には子供が0歳のときから75歳になるまで入れることができます。

※健康保険の扶養に入れば病院代が3割負担になる等、被保険者と同様の医療給付を受けることができるメリットがあります。

たとえば、年少の子供や成人した子供を扶養に入れることは可能です。また、30歳で退職した息子や娘、無職になった子供を親の扶養に入れることもできます。

※いつまで親の扶養でいられるの?と心配になる必要はありません。

※子供を扶養控除の対象にする場合は下記で解説。

※扶養から外れたときのデメリットについては下記のまとめで説明しています。

社会保険(健康保険)の扶養に入るためには、75歳未満であることのほかに、収入が130万円未満などの条件があります。

親族を扶養に入れようと考えている方は下記の記事で条件等を説明しているのでチェックしておきましょう。

※無職の子などを扶養にいれれば保険料が0円になるメリットを受けられます。

※19歳以上23歳未満については150万未満なら扶養の対象になります。

では次に、子供の扶養控除は何歳から何歳までなのかについて下記で説明していきます。年齢のルールを把握しておきましょう。

扶養控除は、扶養親族(養われている家族)のうち年齢が16歳以上の方がいる場合に利用できる制度です。

※年齢の上限はありません。

※たとえば親の扶養に入るときには、条件を満たせば成人を過ぎても扶養親族になれます(社会保険については75歳になるまで)。

家族を扶養しているとしても、その家族が16歳未満なら扶養控除を利用することはできません。

※たとえば17歳と14歳の子供がいる場合、扶養控除が適用できるのは17歳の子供だけになります。

※16才未満のこどもについてはページ下記で説明しています。

※扶養控除とは、16歳以上の扶養親族がいると税金が安くなる制度。

※たとえば23歳以上の子供でも扶養親族にあてはまれば扶養控除の対象になります。

扶養親族とは扶養されている親族のことです。条件にあてはまれば、子供だけでなく「両親や祖父母など」も扶養親族の対象になります。

※たとえば、親が子供を養っている場合、親にとっての扶養親族は「子供」になります。

※くわしくは扶養親族とはを参照。

※19歳以上22歳以下の扶養親族は特定扶養親族に区分されます。

※16歳~18歳、23歳以上69歳以下は一般の扶養親族。

※70歳以上の扶養親族は老人扶養親族に区分されます。

※したがって、30歳以上の息子や娘だとしても条件にあてはまれば扶養親族の対象です。

※くわしくは扶養親族の区分で説明しています。

※扶養から外れたときのデメリットについては下記のまとめで説明しています。

親の年収※にもよりますが、扶養控除を利用すると税金の負担は約5~17万円ほど軽くなる場合が多いでしょう(子供が1人の場合)。

ただし、子供のアルバイト収入が1年間(1月~12月まで)で136万円を超えてしまって扶養控除の対象から外れてしまうと、税金が安くなるメリットが受けられなくなるので注意しましょう。

※年収250万~850万円の人が扶養控除を利用した場合。

※くわしくは扶養控除を利用するといくら安くなる?でシミュレーションして説明しています。

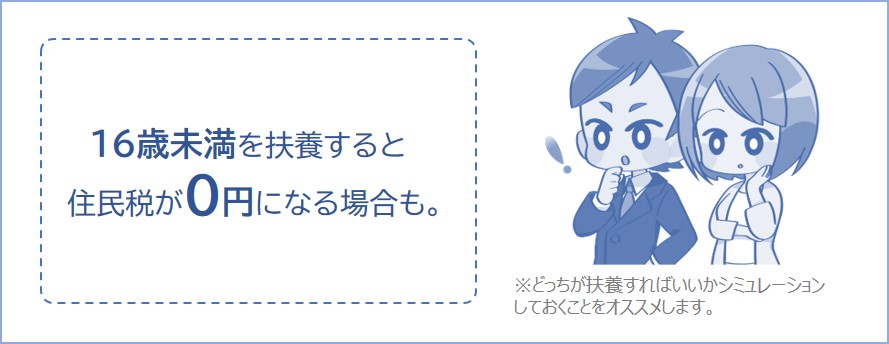

フリーターや16才以上の学生が扶養から外れるといくらかかる?

たとえば、年収が150万円~200万円付近のパート主婦の場合、住民税は1年間で約3.5万円~約6.5万円かかります。ですが、16歳未満の子供を扶養すると住民税が0円になる場合があります。

共働きをしている家庭にとってはとてもお得になります。くわしくは下記の記事で説明しているので、気になる方はチェックしておきましょう。

健康保険は親族を扶養に入れられるシステムがありますが、国民健康保険にはそのシステムがありません。

たとえば0歳の子供が国民健康保険に加入した場合でも保険料がかかります。「子供だから保険料は0円でしょ?」と勘違いしないように気をつけましょう。

※たとえば3人家族で両親がどちらも国民健康保険に加入しており、子供が0歳の場合、3人ともそれぞれ国民健康保険の被保険者になり、それぞれ保険料が割り当てられます。

※社会保険(健康保険)の扶養に入っていれば保険料は0円です。年齢の上限は上記で説明しています。

国民健康保険は加入者ごとに保険料がかかるので、お金を稼いでいない加入者でも国保に加入すれば保険料が加算されるシステムになっています。

お金を稼いでいないひとも国民健康保険に加入したら保険料がかかります。

ただし、未成年の子供などのようなお金を稼いでいない加入者についての国民健康保険料は均等割のみになります。均等割は市区町村によって異なりますが、1人あたり約4万円~8万円の場合が多いです。

※つまり、子供が3人いれば保険料が年間約12万円~24万円加算されることになります。保険料がいくらになるかは国民健康保険料シミュレーションで計算できます。

※ただし、未就学児の均等割については5割軽減されます。

ちなみに、国民健康保険も健康保険と同じように0歳から75歳になるまで加入することができます。また、何歳から入れる等の条件はありません。

※社会保険(健康保険など)に加入していなければ国民健康保険に加入することになります。子供が親の社会保険の扶養から外れたら、子供自身で国民健康保険に加入することになります(または勤務先の社会保険に加入)。

※社会保険(健康保険)の扶養に入っていれば保険料は0円です。年齢の上限は上記で説明しています。

では次に、年収の壁について下記で説明していきます。高校生や大学生の子供を扶養している場合は年収の壁に気をつけましょう。

※アルバイトをする子供がいる場合、130万の壁や住民税がかかる壁などについて把握しておきましょう。

国保に加入する?それとも扶養でいる?どっちがいい?

パート主婦や学生アルバイトなどの方は親族に扶養されている方が多いと思います。

たくさん稼ぐと税金がかかったり、扶養から外れたりするので自分が1年間に稼ぐ金額に注意しなければなりません。

とくに、アルバイトをしている学生は親に扶養されている方がほとんどだと思うので、130万に気をつけましょう(社会保険の扶養)。また、年収136万を超えると扶養から外れて親の税金が高くなってしまいます(税法上の扶養「扶養親族」)。

※2024年は給与収入で年収103万がボーダーラインでした。

※合計所得62万円の壁(つまり、給料のみで年収136万の壁)に年齢の上限はありません。30歳や60歳だとしても親族の扶養に入っている方は年収136万を超えると扶養親族の対象から外れます。

※2026年(1月~12月まで)の収入が136万円以下までなら扶養親族の対象になりました。くわしくはこちらのお知らせを参照。

扶養なんて関係なくガンガン稼ぎたい場合は気にしなくていいですが、扶養から外れたくないひとは「年収のボーダーライン」についてチェックしておくことをオススメします。

※178万の壁や住民税がかかる壁などについてくわしくは上記の記事で説明しています。

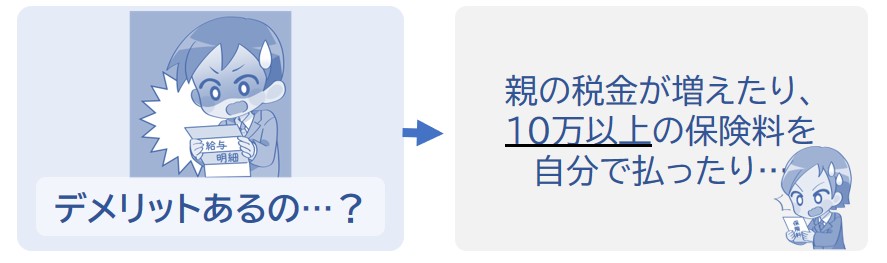

では次に、子供が扶養を外れたときのデメリットは何かについて下記で説明していきます。扶養する人はチェックしておきましょう。

ここまで説明したように、扶養について関係してくるのは「扶養控除」と「社会保険の扶養」です。

社会保険の扶養はボーダーラインが130万円、扶養控除はボーダーラインが136万円なので間違えないように気をつけましょう。

子供がアルバイトなどで稼ぎすぎて「社会保険の扶養」から外れれば、子供自身で保険料を支払わなければいけません(学生だとしても支払うことになります)。

また、16歳以上の子供が扶養親族の対象から外れると、親族(たとえば親など)の税金が上がってしまいます。たとえば16歳以上の子供が扶養から外れた場合、約5万円~17万円税金が上がることが多いでしょう。

子供が学生のうちからアルバイトでたくさんお金を稼いでいる場合は、扶養から外れたときのデメリットを伝えておきましょう。

くわしくは下記でまとめています。

フリーターや16才以上の学生が扶養から外れるといくらかかる?

▶社会保険の扶養は何歳までの子供なら入れるの?

社会保険の扶養は75歳になるまで。

※くわしくは上記で説明しています。

▶社会保険の扶養に入るにはどんな条件があるの?

社会保険の扶養に入るには1年間の収入が130万円未満などの条件がある。

※くわしくは上記で説明しています。

※19歳以上23歳未満については150万未満なら扶養の対象になります。

扶養控除は何歳までの子供が対象なの?

扶養控除は合計所得62万円以下(つまり、給料だけなら136万円以下)であり、16歳以上の親族が対象。

※くわしくは上記で説明しています。

それぞれのルールについて把握したい方は上記のまとめをチェックしておきましょう。扶養を利用すれば節税できたり、保険料が0円になったりするので知っておくことをオススメします。

こんなページも見られています

16歳未満の子供を扶養すると住民税が0円になる?共働きの場合