ブログ収入を雑所得と事業所得で比べたら10万以上変わる?

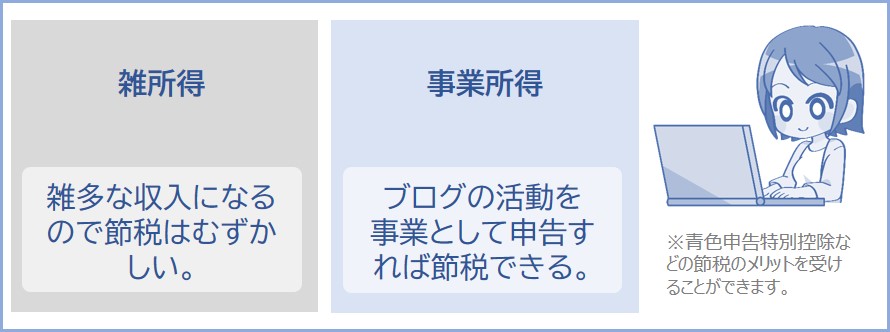

ブログ収入は「雑所得になる収入」として雑所得に分類されます。

※収入より経費が多ければ雑所得は0円になります。

ですが、個人事業主の事業として申請すればブログ収入は事業所得となります。

※ただし、事業として認められなければ雑所得と判断されます。「事業」とはその仕事を繰り返し行い、継続しておこなっていることをいいます。くわしくは事業による収入とは?を参照。

事業所得なら以下のような節税などのメリットが受けられます。ただし、確定申告が少し複雑になるので覚悟しましょう。

※個人事業主は青色申告クラウドサービス(freeeや弥生、マネーフォワードなど)を利用することをオススメします。確定申告をする際に申告書の作成が楽になります。

では次に、節税をするための手続きはどうするのかについて下記で説明していきます。手続きをしないと節税のメリットは受けられません。

ブログの稼ぎ(アフィリエイトの利益など)を事業所得として申告して節税のメリットを受けるには以下の手続きをする必要があります。

個人事業主として節税のメリットを受けたい方はチェックしておきましょう。

- 個人事業主になる手続き

※くわしくは個人事業主になるには?を参照。

↓ - 青色申告承認申請書を提出する

※くわしくは青色申告を受けるには?を参照。

↓ - 青色申告をして青色申告特別控除を受ける

※青色申告特別控除とは:青色申告をしたひとの税金を安くしてくれる制度。

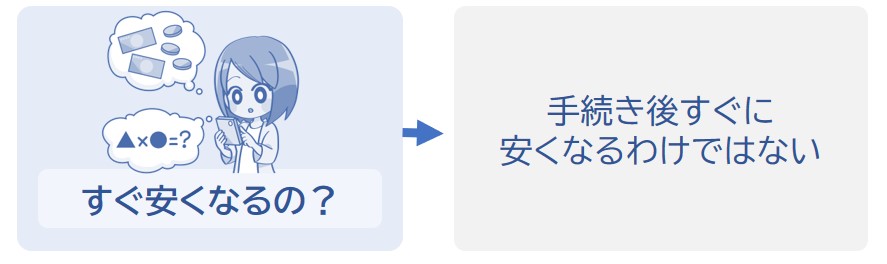

手続きをすればすぐに節税のメリットが受けられるわけではありません。たとえば2025年3月15日までに青色申告の申請をした場合、2026年におこなう確定申告で2025年度分の会計を青色申告できることになります。

つまり、申請した翌年に節税のメリットが受けられるというわけです。したがって、申請をしてすぐ節税のメリットを受けられるわけではないので注意しましょう。

これらの手続きが何にもわからないという方は「マネーフォワード」や「freee」、「弥生」などといったクラウドサービスを利用してもいいかもしれません。個人事業主に必要な書類をまとめて作成できます。

※個人事業主として節税のメリットを受けたいひとは青色申告クラウドサービス(freeeやマネーフォワードなど)を利用することをオススメします。確定申告をする際に申告書の作成が楽になります。個人事業主の味方になってくれるサービスなので利用を検討してみてください(自分でやりたくない方は税理士さんに頼みましょう)。

では次に、節税前と節税後でどれくらい手取りが変わるのかシミュレーションして下記で説明していきます。比較してみましょう。

ブログ(アフィリエイトなど)で100万円を稼いだとき、1年間の税金や保険料がどれくらいになるかシミュレーションをしました。以下に表でまとめています。

➊節税前と➋節税後でくらべた手取り金額をチェックしておきましょう※。

※青色申告特別控除を利用した場合と利用していない場合。

▶1年間で100万円の収入を得たとき

| あなたの税金は? | あなたにかかる税金は約25,000円です。 ※所得税0円、住民税が約25,000円。 |

|---|---|

| 年金保険料は? | あなたが支払う年金保険料は1年間で約210,000円です。 ※国民年金に加入している場合。免除制度をした場合は保険料は軽減されます。 |

| 国民健康保険料は? | あなたが支払う保険料は1年間で約134,000円です。 ※国民健康保険料はお住まいの市区町村で保険料は変わります。 |

| あなたの手取りは? | あなたの手取りは約626,000円です。 ※金額は個人事業主シミュレーションで計算(青色申告無し)。 ※ブログの収入100万 – 経費0円 = 雑所得100万円として計算。 |

▶1年間で100万円の収入を得たとき

| あなたの税金は? | あなたにかかる税金は0円です。 ※所得税0円、住民税が0円。 |

|---|---|

| 年金保険料は? | あなたが支払う年金保険料は1年間で約210,000円です。 ※国民年金に加入している場合。全額免除をした場合は保険料は0円になります。 |

| 国民健康保険料は? | あなたが支払う保険料は1年間で約67,000円です。 ※国民健康保険料はお住まいの市区町村で保険料は変わります。保険料が減額された場合には2~5割減額されます。 |

| あなたの手取りは? | あなたの手取りは約718,000円です。 ※金額は個人事業主シミュレーションで計算(青色申告有り)。 ※事業所得として計算。 |

※40歳未満・独身とした場合。

※結果がわかりやすいように経費は0円としています(ブログ収入が100万でも経費が年間10万なら所得は90万となります)。

※シミュレーション結果はおおよその金額です。

➊節税前(雑所得で申告した場合)と➋節税後(事業所得で申告した場合)の手取りを比較してみると以下のように約10万円差があります。

➊節税前(雑所得で申告した場合):手取り約626,000円

➋節税後(事業所得で申告した場合):手取り約718,000円

▶なぜ手取りに差が出るの?

なぜ手取りに差が出るのかというと、事業所得には特別控除を受けられるメリットがあるため、かけられる税金が安くなり、雑所得よりも事業所得のほうが手取りが多くなるんです。

では次に、年収200万のときの節税前と節税後でシミュレーションして下記で説明していきます。比較してみましょう。

ブログ(アフィリエイトなど)で200万円を稼いだとき、1年間の税金や保険料がどれくらいになるかシミュレーションをしました。以下に表でまとめています。

➊節税前と➋節税後でくらべた手取り金額をチェックしておきましょう※。

※雑所得の場合と事業所得の場合で比較シミュレーションしています。

▶1年間で200万円の収入を得たとき

| あなたの税金は? | あなたにかかる税金は約138,000円です。 ※所得税約25,100円、住民税が約112,700円。 |

|---|---|

| 年金保険料は? | あなたが支払う年金保険料は1年間で約210,000円です。 ※国民年金に加入している場合。 |

| 国民健康保険料は? | あなたが支払う保険料は1年間で約252,000円です。 ※おまかせで計算した場合。国民健康保険料はお住まいの市区町村で保険料は変わります。 |

| あなたの手取りは? | あなたの手取りは約1,400,000円です。 ※金額は個人事業主シミュレーションで計算(雑所得)。 |

▶1年間で200万円の収入を得たとき

| あなたの税金は? | あなたにかかる税金は約55,400円です。 ※所得税0円、住民税が約55,400円。 |

|---|---|

| 年金保険料は? | あなたが支払う年金保険料は1年間で約210,000円です。 ※国民年金に加入している場合。 |

| 国民健康保険料は? | あなたが支払う保険料は1年間で約175,500円です。 ※国民健康保険料はお住まいの市区町村で保険料は変わります。 |

| あなたの手取りは? | あなたの手取りは約1,550,000円です。 ※金額は個人事業主シミュレーションで計算(青色申告有り)。 |

※40歳未満・独身とした場合。

※結果がわかりやすいように経費は0円としています。

※シミュレーション結果はおおよその金額です。

では次に、年収300万のときの節税前と節税後でシミュレーションして下記で説明していきます。比較してみましょう。

ブログ(アフィリエイトなど)で300万円を稼いだとき、1年間の税金や保険料がどれくらいになるかシミュレーションをしました。以下に表でまとめています。

➊節税前と➋節税後でくらべた手取り金額をチェックしておきましょう※。

※雑所得の場合と事業所得の場合で比較シミュレーションしています。

▶1年間で300万円の収入を得たとき

| あなたの税金は? | あなたにかかる税金は約271,000円です。 ※所得税約70,100円、住民税が約201,000円。 |

|---|---|

| 年金保険料は? | あなたが支払う年金保険料は1年間で約210,000円です。 ※国民年金に加入している場合。 |

| 国民健康保険料は? | あなたが支払う保険料は1年間で約370,000円です。 ※おまかせで計算した場合。国民健康保険料はお住まいの市区町村で保険料は変わります。 |

| あなたの手取りは? | あなたの手取りは約2,140,000円です。 ※金額は個人事業主シミュレーションで計算(雑所得)。 |

▶1年間で300万円の収入を得たとき

| あなたの税金は? | あなたにかかる税金は約184,000円です。 ※所得税約40,800円、住民税が約143,600円。 |

|---|---|

| 年金保険料は? | あなたが支払う年金保険料は1年間で約210,000円です。 ※国民年金に加入している場合。 |

| 国民健康保険料は? | あなたが支払う保険料は1年間で約293,100円です。 ※国民健康保険料はお住まいの市区町村で保険料は変わります。 |

| あなたの手取りは? | あなたの手取りは約2,310,000円です。 ※金額は個人事業主シミュレーションで計算(青色申告有り)。 |

※40歳未満・独身とした場合。

※結果がわかりやすいように経費は0円としています。

※シミュレーション結果はおおよその金額です。

では次に、年収400万のときの節税前と節税後でシミュレーションして下記で説明していきます。比較してみましょう。

ブログ(アフィリエイトなど)で400万円を稼いだとき、1年間の税金や保険料がどれくらいになるかシミュレーションをしました。以下に表でまとめています。

➊節税前と➋節税後でくらべた手取り金額をチェックしておきましょう※。

※雑所得の場合と事業所得の場合で比較シミュレーションしています。

▶1年間で400万円の収入を得たとき

| あなたの税金は? | あなたにかかる税金は約420,000円です。 ※所得税約130,800円、住民税が約289,200円。 |

|---|---|

| 年金保険料は? | あなたが支払う年金保険料は1年間で約210,000円です。 ※国民年金に加入している場合。 |

| 国民健康保険料は? | あなたが支払う保険料は1年間で約487,000円です。 ※おまかせで計算した場合。国民健康保険料はお住まいの市区町村で保険料は変わります。 |

| あなたの手取りは? | あなたの手取りは約2,880,000円です。 ※金額は個人事業主シミュレーションで計算(雑所得)。 |

▶1年間で400万円の収入を得たとき

| あなたの税金は? | あなたにかかる税金は約318,000円です。 ※所得税約85,900円、住民税が約231,900円。 |

|---|---|

| 年金保険料は? | あなたが支払う年金保険料は1年間で約210,000円です。 ※国民年金に加入している場合。 |

| 国民健康保険料は? | あなたが支払う保険料は1年間で約410,000円です。 ※国民健康保険料はお住まいの市区町村で保険料は変わります。 |

| あなたの手取りは? | あなたの手取りは約3,060,000円です。 ※金額は個人事業主シミュレーションで計算(青色申告有り)。 |

※40歳未満・独身とした場合。

※結果がわかりやすいように経費は0円としています。

※シミュレーション結果はおおよその金額です。

では次に、年収500万のときの節税前と節税後でシミュレーションして下記で説明していきます。比較してみましょう。

ブログ(アフィリエイトなど)で500万円を稼いだとき、1年間の税金や保険料がどれくらいになるかシミュレーションをしました。以下に表でまとめています。

➊節税前と➋節税後でくらべた手取り金額をチェックしておきましょう※。

※雑所得の場合と事業所得の場合で比較シミュレーションしています。

▶1年間で500万円の収入を得たとき

| あなたの税金は? | あなたにかかる税金は約658,000円です。 ※所得税約280,200円、住民税が約377,500円。 |

|---|---|

| 年金保険料は? | あなたが支払う年金保険料は1年間で約210,000円です。 ※国民年金に加入している場合。 |

| 国民健康保険料は? | あなたが支払う保険料は1年間で約605,000円です。 ※おまかせで計算した場合。国民健康保険料はお住まいの市区町村で保険料は変わります。 |

| あなたの手取りは? | あなたの手取りは約3,520,000円です。 ※金額は個人事業主シミュレーションで計算(雑所得)。 |

▶1年間で500万円の収入を得たとき

| あなたの税金は? | あなたにかかる税金は約483,000円です。 ※所得税約162,400円、住民税が約320,100円。 |

|---|---|

| 年金保険料は? | あなたが支払う年金保険料は1年間で約210,000円です。 ※国民年金に加入している場合。 |

| 国民健康保険料は? | あなたが支払う保険料は1年間で約528,300円です。 ※国民健康保険料はお住まいの市区町村で保険料は変わります。 |

| あなたの手取りは? | あなたの手取りは約3,770,000円です。 ※金額は個人事業主シミュレーションで計算(青色申告有り)。 |

※40歳未満・独身とした場合。

※結果がわかりやすいように経費は0円としています。

※シミュレーション結果はおおよその金額です。

➊節税前(雑所得で申告した場合)と➋節税後(事業所得で申告した場合)の手取りを比較してみると以下のように約25万円差があります。

➊節税前(雑所得で申告した場合):手取り約3,520,000円

➋節税後(事業所得で申告した場合):手取り約3,770,000円

今はまだブログ活動を副業としておこなっているが、これから本業にして事業所得として申告しようと思っている方は個人事業主になる手続きをすることをオススメします。

※節税のメリットを受けることができます。

※個人事業主にならなくても、利益を得ている活動が事業なのであれば「事業所得」として申告が可能です。そうなれば特別控除を申請することも可能です。

ただし、個人事業主になると確定申告が少し複雑になるので、それなりに覚悟しておきましょう。

個人事業主の方は青色申告クラウドサービス(freeeや弥生、マネーフォワードなど)を利用することをオススメします。確定申告をする際に申告書の作成が楽になります(わからなければ税理士さんなどに依頼しましょう)。