国民年金の免除制度とは?免除すると保険料が0円になる?

▶国民年金の保険料はいくらかかるの?

国民年金の保険料は年間約21万円だが、全額免除なら0円になる。

※ただし、免除をすれば受給額が減ります。自分にあてはまる制度を申請できます。くわしくは下記で説明しています。

▶免除を受ける条件はなに?

免除を受けるには去年1年間(1月~12月まで)の所得が少ないことが条件。

※くわしくは下記で説明しています。

▶免除申請しないデメリット、免除したときのデメリットは?

免除申請をしないで国民年金を滞納すると各種年金を受け取れないデメリットがある。免除したときのデメリットは年金額が減ること。

※くわしくは下記で説明しています。

▶免除申請はしないほうがいい?

免除申請をしなければ老後の年金が減らないので、老後の年金を満額受け取りたければ免除をしないほうがいいが、保険料を支払えないのであれば免除・猶予申請をしたほうがいい。

※くわしくは下記で説明しています。

国民年金の免除制度とは、国民年金の保険料の支払いを免除してくれる制度です。

本人の経済状況などによって国民年金の保険料の支払いを全額免除や納付猶予してくれます。

※全額免除した期間の支払いは0円になります(猶予した期間の支払いは先送りされます)。

いずれも申請をする必要があります。申請をしないと滞納することになるので気をつけましょう。

では最初に、国民年金の免除制度の種類について下記で説明していきます。一部免除や納付猶予などがあるのでチェックしておきましょう。

全額免除のほかにも一部免除や納付猶予などがあり、その人の経済状況などによって選択することになります

※たとえば、あなたが学生で免除申請をすると「学生納付特例」を受けることになるケースが多いでしょう。

ちなみに、すべての国民は20歳から60歳になるまで国民年金に加入して保険料を支払う決まりになっており、国民年金保険料は月額17,920円(年間約21万円)となっています。

※令和8年度の金額。

※令和6年度は16,980円。令和7年度は17,510円。

※参照:日本年金機構国民年金の保険料はいくらですか。

ですが、全額免除なら保険料が0円になります。

申請者の所得によって保険料が1/4~3/4免除され、年金の受給資格と7/8~5/8の年金額が保障されます。

※免除されるには所得要件があります。くわしくは下記の審査表を参照。

※2026年10月から育児免除制度が始まります(子が1歳になるまで免除)。

※そのほか失業等を理由とした「特例免除」もあります。

たとえば自分の収入が0円だが、世帯主がたくさんお金を稼いでいる場合、全額免除の対象外となってしまいます。そんなときは納付猶予を申請することで保険料を先送りすることができます。

※くわしくは全額免除とは?で説明しています。

では次に、国民年金の免除を受けるための審査表について下記で説明していきます。下記の表にあてはまるひとは免除対象です。

申請をすれば誰もが免除等を受けられるわけではありません。免除等を受けるには前年1月~12月までの所得が決められた金額以下である必要があります。

下記の金額にあてはまれば免除等を受けることができます。

※参照:日本年金機構国民年金保険料の免除制度

| 区分 | 所得条件※ |

|---|---|

| 全額免除 | (扶養親族等の数+1)×35万円+32万円 以下であること ※下記で金額をあてはめてシミュレーションしています。 |

| 4分の3免除 | 88万円+扶養親族等控除額※+社会保険料控除額等 以下であること |

| 半額免除 | 128万円+扶養親族等控除額+社会保険料控除額等 以下であること |

| 4分の1免除 | 168万円+扶養親族等控除額+社会保険料控除額等 以下であること |

| 納付猶予 | (扶養親族等の数+1)×35万円+32万円 以下であること |

| 学生納付特例 | 128万円+扶養親族等の数×38万円+社会保険料控除等 以下であること |

※前年1月~12月までの所得が審査対象です。

※世帯主と配偶者と本人それぞれの所得で審査されます。

※納付猶予については本人と配偶者の所得で審査されます。

※学生納付特例については本人の所得のみで審査されます。

※扶養親族等控除額とは扶養控除と配偶者控除(配偶者特別控除)、勤労学生控除のこと。前年に扶養親族等控除を受けている方は控除額(年末調整・確定申告で申告した控除額)を加算して判定します。

注意

※失業手当(基本手当)・児童手当・児童扶養手当・遺族年金・障害年金などは非課税所得なので審査の所得に合計されません。

では次に、国民年金の全額免除をした場合について下記で説明していきます。全額免除をしても年金は受け取れます。

お金がなくて年金を払うのがむずかしいときは免除制度をかならず利用してください。

免除の申請をしないまま未納にしておくと年金の受給資格が得られません。ですが、免除制度を利用すれば「年金が受けとれない…」といったことを防げるのです。

申請をしないで滞納している方は年金が受け取れなくなるので、お金が無くて年金を払えない方は必ず申請して免除してもらいましょう。

※滞納しているとデメリットを受けることになります。くわしくは下記で説明しています。

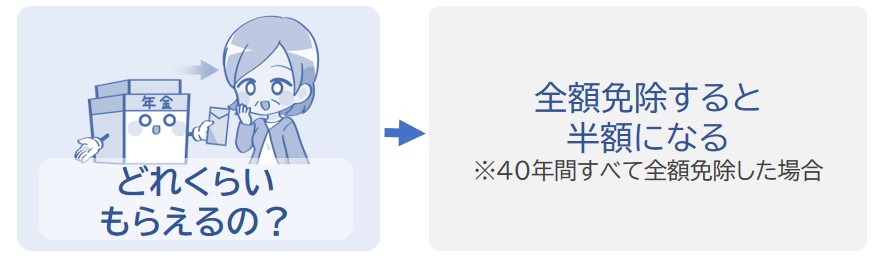

たとえば、40年間(20歳から60歳まで)年金の支払いを全額免除した場合、1年間に約40万円の年金を受け取ることができます。

※厚生年金に加入している方は年金額がさらに上乗せされます。

※老後の年金は65歳から給付開始されます。

つまり、全額免除をするともらえる年金額は減額されます。

ただし、10年以内にあとから追納をすれば老後の年金が減額されることはありません。お金に余裕が出来たら、過去のぶんの年金を支払うことをオススメします。

※免除申請をしないでずっと未納にしておくと年金は1円も受け取れません(老齢年金を受け取るには10年以上の受給資格期間が必要(免除・猶予した期間は受給資格期間に含まれます)。

では次に、全額免除を受けるための条件について下記で説明していきます。全額免除を受けようとしている方はチェックしておきましょう。

免除を受けるための条件は、簡単に説明すると「1年間にあまりお金を稼いでいない」ことです。

たとえば、全額免除を受けるためには前年所得※が下記の条件にあてはまらなければいけません。

※去年1月~12月までの本人・配偶者・世帯主の所得額

よくわからない方のために具体的に金額をあてはめてシミュレーションしてわかりやすく説明していきます。

(扶養親族等の数 + 1) × 35万円 + 32万円 以下の場合に全額免除が受けられる。

※去年1月~12月までの本人・配偶者・世帯主の所得が上記の金額以下でなければいけません。

本人が世帯主であり、配偶者無し、扶養親族が0人の場合、前年所得が次の金額以下なら全額免除になります。

したがって、上記の場合、去年2025年1月~12月までの所得が67万円以下なら、2026年度は全額免除の対象になるということになります。

※2026年度の免除受付は7月開始です。

ここから全額免除の対象になるかシミュレーション

たとえば去年2025年の収入が給与収入のみであり、その金額が100万円のとき、所得は、

給与所得控除については給与所得とは?を参照。

※2026年(1月~12月末まで)の収入については給与所得控除の最低保証額が74万円に引き上げされました(たとえば2026年の給与収入が100万円なら給与所得は26万円になります)。

※こちらのシミュレーションで給与所得の計算ができます。

となります。したがって、所得の合計は

となります。前年所得が67万円以下なので、年金は全額免除の対象となります。

※67万円を超えている場合は「一部免除」が適用されることがあります。一部免除は保険料が1/4~3/4免除される制度です。くわしい条件はこちらの審査表をチェックしておきましょう。

※親族と同居しており、本人以外の親族がたくさんお金を稼いでいる場合は免除が適用されません。そんなときは、納付猶予制度を受けるようにしましょう。保険料を先送りすることができます。

※全額免除を受けたい方は全額免除制度とは?を参照。

※納付猶予を受けたい方は納付猶予制度とは?を参照。

※学生納付特例を受けたい方は学生のあいだは年金を納めずにすむ?を参照。

では次に、世帯主(親など)と同居しており、本人が独身の場合について下記で説明していきます。

収入が0円の世帯主(たとえば父)と同居しており(同世帯)、配偶者無し、扶養親族が0人の場合、前年所得が次の金額以下なら全額免除になります。

(扶養親族等の数0 + 1) × 35万円 + 32万円 = 67万円

※扶養親族についてはこちらを参照。

※両親2人を扶養親族にしている場合は、前年の所得137万まで全額免除の対象になります。

まず本人の所得を計算

たとえば本人の給与収入が去年2025年1年間(1月~12月まで)で100万円のとき、給与所得は、

※給与所得控除については給与所得控除とは?を参照。

※2026年(1月~12月末まで)の収入については給与所得控除の最低保証額が74万円に引き上げされました(たとえば2026年の給与収入が100万円なら給与所得は26万円になります)。

※こちらのシミュレーションで給与所得の計算ができます。

となります。

次に世帯主の所得を計算

世帯主の収入を0円なので、所得は0円となります。

次に世帯主と本人の所得を判定

世帯主と本人それぞれの所得がわかりました。

0円

▶あなたの所得

35万円

上記の場合、前年の所得が67万円以下なので、年金は全額免除の対象となります。

※2026年度の免除受付は7月開始です。2026年1月から6月に申請する場合(2025年度の免除申請)は前々年(2024年)の所得で判定されます。

ただし、世帯主がたくさんお金を稼いでいる場合は本人の所得が67万円以下でも「本人と世帯主それぞれの所得」が67万円を超えていれば全額免除の対象にはならないので気をつけましょう。所得審査についてはこちらの審査表を参照。

※世帯主がお金たくさん稼いでいる場合は納付猶予制度を受けるようにしましょう。保険料を先送りすることができます。

※全額免除についてくわしくは下記の記事をチェック

では次に、免除申請のやり方について下記で説明していきます。申請をしなければ免除を受けることはできません。

免除の条件にあてはまっても、何もしなければ保険料は免除されません。

免除を受けるには申請書を提出または送付する必要があります。

※マイナンバーカードがあれば役所に行かなくてもマイナポータルから免除手続きの電子申請ができます。その際にマイナンバーカードのパスワード等の入力が必要になります。

申請はお住まいの市区町村役所や年金事務所にて受け付けています。

※国民年金の免除申請をしたのに納付書が届く場合があります。申請の結果は、申請してから約2~3か月後に通知ハガキでお知らせがきます。したがって、行き違いになっているだけなので安心してください。全額免除が承認された場合は納付書を破棄してください。免除申請の結果が届くまでは保険料は納付せずに納付書を保管しておいてください。

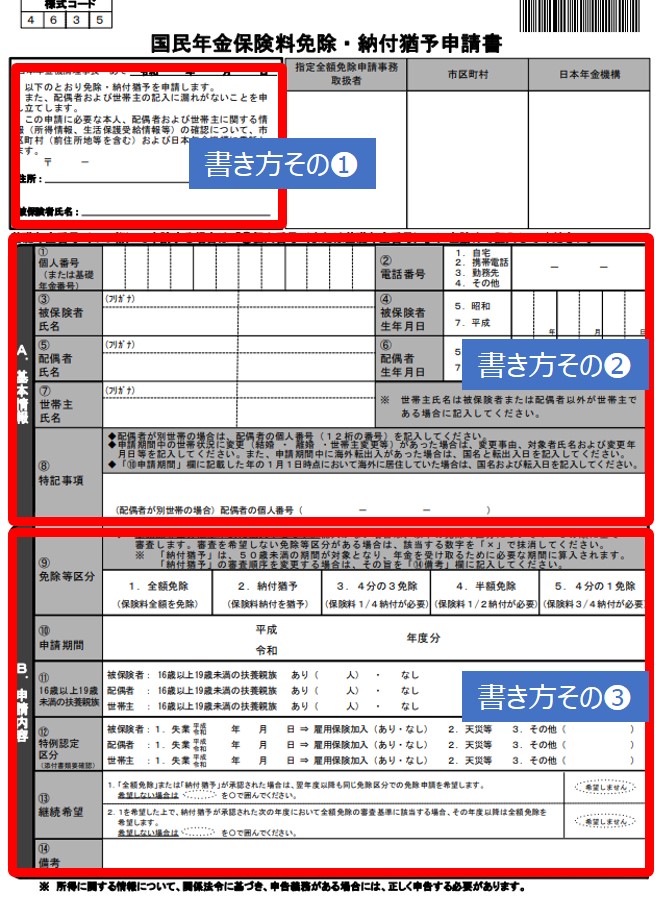

免除をするつもりの方は申請書に記入して、お住まいの地域の役所または年金事務所に提出しましょう(下記で説明するように電子申請がオススメ)。本人や世帯主の氏名、希望する免除区分、扶養親族などを記入して提出することになります。

くわしくは下記の記事で説明しています。

国民年金の免除・納付猶予申請書の書き方

マイナンバーカードがあれば役所に行かなくてもマイナポータルから免除手続きの電子申請ができます。その際にマイナンバーカードのパスワード等の入力が必要になります。かんたんでオススメです。

※24時間いつでも申請できます。

※記入する内容がわからない方は免除申請書の書き方をチェックしておきましょう。

※日本年金機構電子申請(マイナポータル)

では次に、国民年金の保険料を未納にしたときのデメリットについて下記で説明していきます。未納は避けましょう。

老後の年金は65歳になると受け取ることができます。ほかにも、病気やケガで障害を負ったり死亡したときには年金を受け取ることができます。

しかし、国民年金の保険料を滞納して「未納」にしておくと「老後の年金」も「障害年金」も「遺族年金」も受け取れません。

※老後の年金を受け取るには10年以上の受給資格期間が必要なため。

※障害年金と遺族年金については保険料納付済期間(免除期間を含む)が3分の2以上必要なため。

※出典:日本年金機構老齢年金

さらに、年金を支払わないで滞納していると延滞金が加算されたり、親族の財産が差し押さえされたりするので注意しましょう。

「お金がなくて払えない…」という人は免除制度を申請すれば、年金が受けとれないといった問題を解決できます。

※免除等をした期間については受給資格期間に反映されるので、年金を受け取る資格が得られます。

なので、もし保険料を支払うのが経済的にきびしいときは免除制度をかならず利用しましょう。未納にしているリスクについてくわしくは下記の記事で説明しています。

年金の免除をすれば老後の年金が減ってしまいます。

ただし、免除を受けた期間については10年以内※であれば保険料をさかのぼって納める「追納」ができます。

※将来受け取る年金額を減らしたくない人は経済的に余裕が出来てから追納をしましょう。

くわしい金額などはそれぞれ下記の記事で説明しています。

※納付猶予を受けたい方は納付猶予制度とは?を参照。

※学生納付特例を受けたい方は学生のあいだは年金を納めずにすむ?を参照。

国民年金と同様に、前年の所得が少ないひとは国民健康保険料も2割~7割減額される場合があります。

※該当する人は申請無しで安くなります。

気になる方は下記の記事をチェックしておきましょう。

無職の場合の国民健康保険料はいくら?所得が少ないと安くなる?

ここまで説明したように、お金が無いからといって免除申請もせずにそのまま知らんぷりしているとデメリットがあるので気をつけましょう。

※こんなページもみられています

実家暮らしで無職だと年金保険料はいくら?0円になる?

低収入でも生活できる?無職で収入0円でもかかるお金は?