実家暮らしで無職だと年金保険料はいくら?0円になる?

▶無職のとき国民年金はいくら払う?

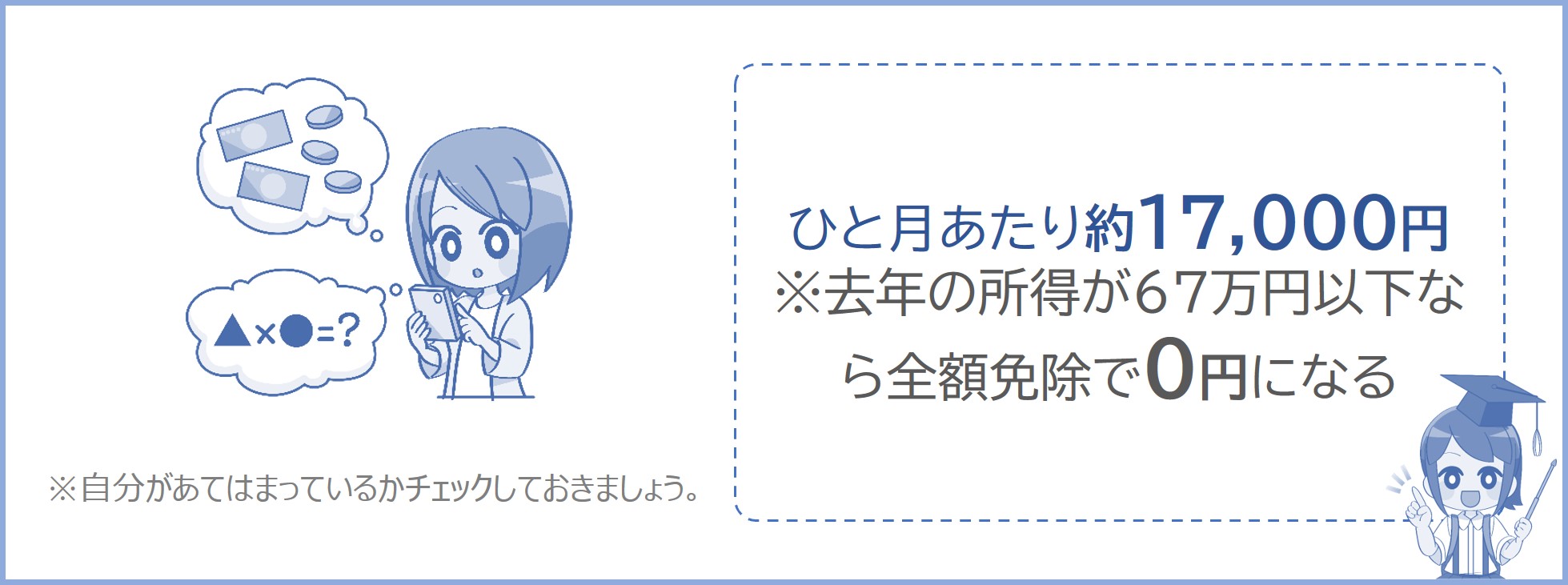

無職で働いていないひとでも保険料はひと月あたり17,920円(2026年度)。ただし、去年の所得が67万円以下なら免除できる場合がある。お金がなくて支払えない場合、全額免除すれば保険料の支払いは0円になる。

※実家暮らしの場合は下記で説明しています。

※1人暮らしの場合は下記で説明しています。

※免除される場合と免除されない場合でシミュレーションしているのでチェックしておきましょう。

▶親の扶養に入ると国民年金は安くなる?

子供が親に扶養されても、残念ながら子供の国民年金の保険料は安くならない。ただし、条件にあてはまれば保険料が免除されたり、先送りすることが可能。

▶無職で国民年金を払わないとどうなるの?

免除申請をしないで未納にしたままにしておくと、年金が受け取れなくなってしまう。無収入で国民年金が払えない方は免除または猶予制度を利用するのがおすすめ。

※くわしくは下記で説明しています。

▶アルバイトなどをしてても免除できるの?

退職などで無職になったとしても、あなたが20歳以上60歳未満なら国民年金の保険料を支払わなければなりません。

※「ニートだから年金を払わなくていい」とはなりません。

※親に扶養されている無職の方で収入無しでも保険料は安くなりません。

無職で1年間(1月~12月まで)の収入が0円だとしても年金保険料は安くなりませんが、条件にあてはまれば保険料を免除することができます。

※国民年金については国民年金とは?で説明しています。

本人の収入が少なく、親などに扶養されている場合でも、残念ながら国民年金の保険料は安くなりません。しかし、条件にあてはまれば保険料の支払いが免除されたり、先送りすることが可能です。

支払いを免除してほしい方はどんな場合に保険料が免除できるのかチェックしておきましょう。

無職の場合の国民健康保険料はどれくらい?所得が少ないと安くなる?

では次に、国民年金の支払いを免除できるときについて下記で説明していきます。

※無職でも去年にお金をたくさん稼いでいる場合は免除できないので気をつけましょう。くわしくは下記で説明していきます。

無職またはフリーターなどで収入が少なければ国民年金の保険料を免除することができます。

もう少しくわしく説明すると、前年(1月~12月まで)の所得が少なければ保険料を免除することができます。

※くわしい金額の条件については下記の項目で計算しながら説明しています。

保険料を全額免除することができれば、その期間の国民年金の支払いは0円になります。

去年の1月~12月まで会社員やアルバイトなどとしてお金を稼いでいた人が、今年1月から退職して無職になったとき、今年収入が無かった(0円)としても前年に所得がたくさんある場合は国民年金の保険料を免除することはできません。

※やむをえず失業した場合は特例免除の申請をすることができます(雇用保険受給資格者証の写しが必要になります)。

※※参照:日本年金機構国民年金保険料の免除制度・納付猶予制度

ただし、前年にお金を稼いでいたとしても、所得が少なければ免除の対象になる可能性があります。具体的な金額については次の項目で説明していきます。

では次に、実家暮らしの年金保険料について下記で説明していきます。免除される場合と免除されない場合でシミュレーションしているのでチェックしておきましょう。

無職やフリーターなどで実家暮らししている場合、収入が少なければ国民年金の保険料を免除できるので、保険料が0円または減額されます。

※通常、国民年金の保険料(令和8年度)は月額17,920円(年間約21万円)となっています。

※令和7年度は月額17,510円。

しかし、世帯主などに収入がたくさんある場合は保険料が免除されないので気をつけましょう。

※くわしくは下記でシミュレーションして説明しています。

※親に扶養されていたとしても、世帯主の所得が多ければ免除できません。

※支払いを先送りする国民年金の納付猶予なら世帯主の所得が多くても受けることができます。

実家暮らしで免除を受けて保険料が0円になるためには以下のように条件があります。

※厳密には、(扶養親族等の数+1)×35万円+32万円 以下

※参照:日本年金機構国民年金保険料の免除制度・納付猶予制度

※あなたが親族を扶養している場合は条件が変わります。くわしくはこちらの審査表を参照。

※2026年度(26年4月~27年3月末)の年金免除を受ける際は「2025年1月~12月までの所得」が判定対象になります。

ここからシミュレーション

まずはあなたの所得を計算

あなたの給与収入は去年1年間(1月~12月まで)で132万円なので給与所得は67万円となります。それ以外に所得がないので総所得金額は67万円となります。

給与所得控除については給与所得控除とは?を参照。

給与所得については給与所得シミュレーションで計算できます。

総所得金額とは:各種所得の合計金額のこと。

※2025年(1月~12月末まで)の収入については給与所得控除の最低保証額が10万円引き上げされました(2025年の収入が132万のとき給与所得は67万円になります)。

次に親の所得を計算

次に、親(世帯主)の年金収入は去年1年間(1月~12月まで)で100万円なので、年金所得(雑所得)は0円になります。収入は年金収入のみであり、それ以外に所得がないので総所得金額は0円となります。

※親が65歳以上の場合。

※年金の所得はこちらのシミュレーションで計算できます。

公的年金控除については公的年金控除とは?を参照。

雑所得については雑所得とは?を参照。

最後に所得を判定

あなたの所得と親の所得がわかりました。

この場合、それぞれの去年(2025年1月~12月まで)の所得が67万円以下なので、今年度2026年度は全額免除の対象となります。全額免除の申請をすれば国民年金の保険料は0円になります。

※ちなみに、上記の場合で世帯主を扶養親族にした場合、所得の合計が102万円以下まで全額免除の対象となります。

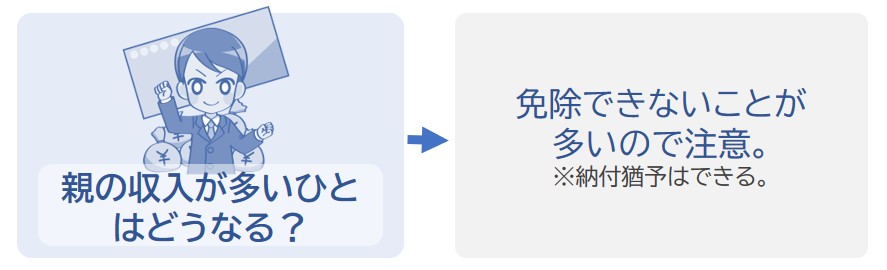

では次に、親の収入が多くて免除を受けられない場合について下記で説明していきます。

たとえば親(世帯主)と同居しており、親の1年間の給料が300万円(給与所得は約200万円)、あなたの1年間の給料が年間50万円(給与所得は0円)とした場合、本人の所得は0円、世帯主の所得は200万円となります。

この場合、全額免除を受けるための条件(前年2025年1月~12月までの所得67万円以下)を超えてしまっているので、全額免除を受けることはできません。

世帯分離とは?条件やデメリットは?親子・夫婦でもできる?

では次に、ひとり暮らしで無職のときの年金の免除判定について下記で説明していきます。

国民年金の保険料は月額17,920円(2026年度)ですが、1人暮らしで収入が少なければ保険料が免除できるので、免除されている期間は保険料が0円になります。

※全額免除の場合。ほかにも半額免除や3/4免除などがあります。くわしくは国民年金の免除制度を参照。

免除を受けて保険料が0円になるためには以下のように条件があります。

※実家暮らしの場合は上記で説明しています。

全額免除を受けるには条件があり、本人と配偶者と世帯主の1年間(前年1月~12月まで)の所得が67万円以下(給与収入なら132万円以下)である必要があります。

※厳密には、(扶養親族等の数+1)×35万円+32万円 以下

※参照:日本年金機構国民年金保険料の免除制度・納付猶予制度

※無職で年金が払えない…という方はチェックしておきましょう。

①所得67万円以下で免除を受けられるパターン

たとえば現在無職だがアルバイトをしており、1年間(前年2025年1月~12月まで)の給料が132万以下なら給与所得は67万円以下となります。

※給与所得控除については給与所得控除とは?を参照。

※給与所得シミュレーションで給与所得の計算ができます。

※2025年(1月~12月末まで)の収入については給与所得控除の最低保証額が10万円引き上げされました(2025年の収入が132万のとき給与所得は67万円になります)。

上記の場合、去年2025年の所得が67万円以下となるので、今年度2026年度は国民年金の全額免除を受けることができます。

※条件については上記で説明しています。

※独身の一人暮らし・世帯主は本人・配偶者無しの場合。

※実家暮らしの場合は上記で説明しています。

たとえば現在無職だがアルバイトをしており、1年間(前年2025年1月~12月まで)の給料が132万円を超えているなら給与所得は67万円を超えるので、国民年金の全額免除を受けることができません。

※下記の場合、所得が85万円なので全額免除を受けられません。

※給与所得控除については給与所得控除とは?を参照。

※給与所得シミュレーションで給与所得の計算ができます。

※2025年(1月~12月末まで)の収入については給与所得控除の最低保証額が10万円引き上げされました。

※2026年(1月~12月末まで)の収入については給与所得控除の最低保証額が74万円に引き上げされます(したがって、2026年の給与収入が141万以下なら給与所得が67万円になります)。

※あなたが独身の場合。

※条件については上記で説明しています。

※上記の場合は67万円を超えているので全額免除を受けることはできませんが、3/4免除や半額免除などが受けられる場合があります。くわしくは国民年金の免除制度を参照。

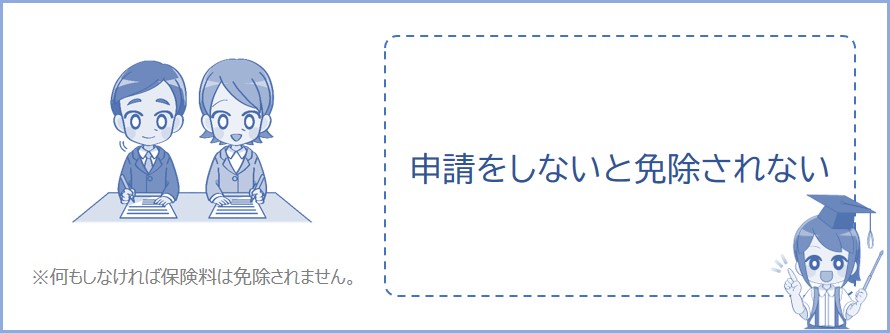

では次に、免除の申請を受けるにはどうすればいいのかについて下記で説明していきます。何もしないで国民年金が免除されるわけではありません。

免除の条件にあてはまっても、何もしなければ保険料は免除されません。

免除を受けるには申請書を提出または送付する必要があります。

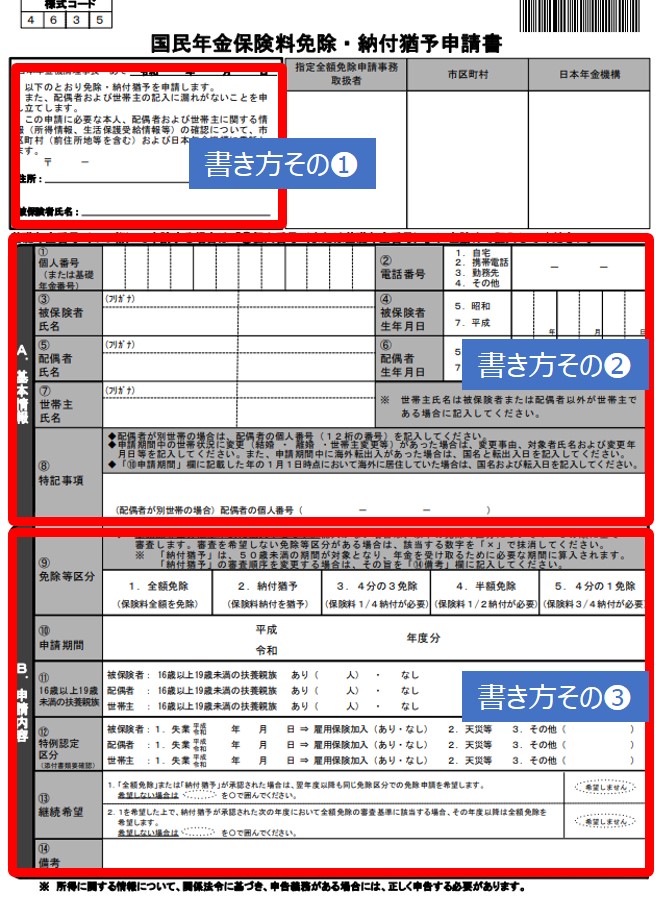

申請手続きはお住まいの市役所や年金事務所にて受け付けています。申請書の書き方は下記で説明しています。

※マイナンバーカードがあれば免除手続きの電子申請ができます。電子申請は24時間受け付けているのでおすすめです。

申請書はダウンロードまたは役所や年金事務所でも手に入ります。

たとえば、全額免除の申請をしたのに納付書(通知書)が届く場合があります。免除申請の結果は、申請してから約2~3か月後に通知ハガキでお知らせがきます。したがって、行き違いになっているだけなので安心してください。

全額免除が承認された場合は納付書は破棄してください。免除申請の結果が届くまでは保険料は納付せずに納付書を保管しておいてください。

免除をするつもりの方は申請書に記入して、お住まいの地域の役所または年金事務所に提出・郵送をしましょう。本人や世帯主の氏名、希望する免除区分、扶養親族などを記入して提出することになります。

くわしくは下記の記事で説明しています。↓

国民年金の免除・納付猶予申請書の書き方

電子申請なら申請書を書く必要なし

マイナンバーカードがあれば役所に行かなくてもマイナポータルから免除手続きの電子申請ができます。その際にマイナンバーカードのパスワード等の入力が必要になります。

※パソコンやスマホでかんたんに申請が完結できるのでオススメです。

※記入する内容がわからない方は免除申請書の書き方をチェックしておきましょう。

※日本年金機構電子申請(マイナポータル)

では次に、年金を未納にしたままでいるとどうなるかについて下記で説明していきます。

無職で年金を払えないからといって免除申請をしないで未納にしたままにしておくと、年金が受け取れなくなってしまいます。

保険料を未納にしていると年金の受給資格が得られません。老後の年金を受け取るには保険料の納付期間等※が10年以上必要になります。

※保険料の「納付済み期間」と「免除等期間」の合計が10年以上。

※ほかにも障害年金や遺族年金がもらえなくなる場合もあります。くわしくは下記の記事で説明しています。

免除制度を利用すれば、免除した期間は受給資格期間に含まれるので、年金が受け取れなくなるといったことを防げます。

※ただし、もらえる年金額は減ってしまいます。くわしくは次の項目で説明しています。

全額免除をしたとしても年金保険には加入していることになります※。したがって、年金が貰えなくなることはないので安心してください。

免除をしても年金の受給資格期間に反映されます。免除申請をしないで未納にしていると受給資格期間に反映されない等のデメリットがあります。くわしくは下記の記事で説明しています。

年金を払わないで未納にしているとデメリットがある?

※免除・猶予制度については国民年金の免除制度を参照。

では次に、免除を受けると老後にもらえる年金が減る?について下記で説明していきます。

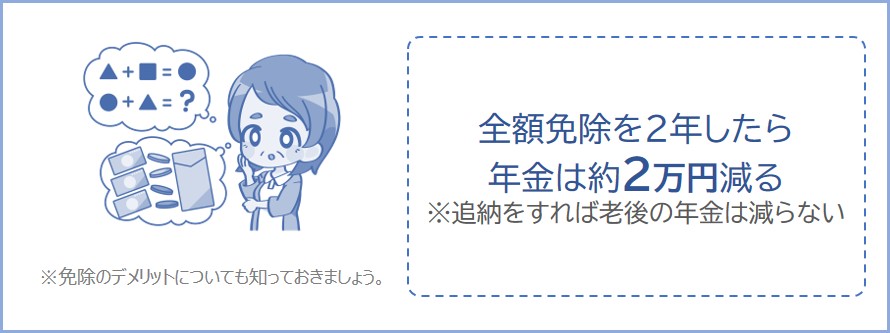

国民年金保険料の免除は、ただ単に保険料が安くなるわけではなく、保険料を免除するかわりに老後の年金もそのぶん減額されるシステムです。

たとえば2年間(24ヶ月ぶん)全額免除し、免除したぶんをあとから支払う追納をしなかった場合、老後にもらう国民年金(老齢基礎年金)は年間約2万円減額※されます。

ただし、免除されたぶんをあとから支払う追納を行えば老後にもらう国民年金は減額はされません。

※全額免除した期間以外(20歳から60歳までのうち38年間)はすべて保険料を支払った場合。ちなみに、40年間すべて保険料を支払った場合には老後にもらえる国民年金(老齢基礎年金)は年間約84万円となります。厚生年金に加入していた期間があれば受けとる年金額はそのぶん増えます。

将来受け取る年金額を減らしたくない人は経済的に余裕が出来てから追納をしましょう。

※たとえば2025年4月ぶんは2035年4月末まで。

※過去の年金は保険料が少し加算されます。

※10年を過ぎたぶんは支払うことが出来ません(あとから請求されることもありません)。この場合、上記で説明したように老後の年金が減ってしまいます。

こんなページもみられています

もらえる年金を年収別にシミュレーション!独身・夫婦共働き・専業主婦

ここまで説明したように、現在無職でも前年1月~12月までにたくさんお金を稼いでいた場合は年金が免除されません。

また、本人が無職でも世帯主がお金をたくさん稼いでいる場合は保険料が免除されないことも覚えておきましょう。

年金のほかにも、前年の所得が少ない場合は国民健康保険料も安くなります。保険料は最大7割やすくなります。保険料の減額については申請をする必要はないので安心してください。

ただし、世帯主がお金をたくさん稼いでいる場合、保険料が減額されないので気をつけましょう。くわしくは下記の記事で説明しています。