定年退職後に無職になったら毎月かかる税金や保険料は?

▶定年退職後にかかるお金は?

定年後に収入無しだとしても保険料はかかる(医療保険、介護保険)。ほかにも、去年の所得が多ければ住民税もかかる。

※定年退職すれば勤務先の社会保険料(厚生年金や健康保険)の支払いは無くなります。定年後に国保に加入すれば保険料を支払わなければいけません。くわしくは下記で説明しています。

▶定年後の社会保険料はいくら?

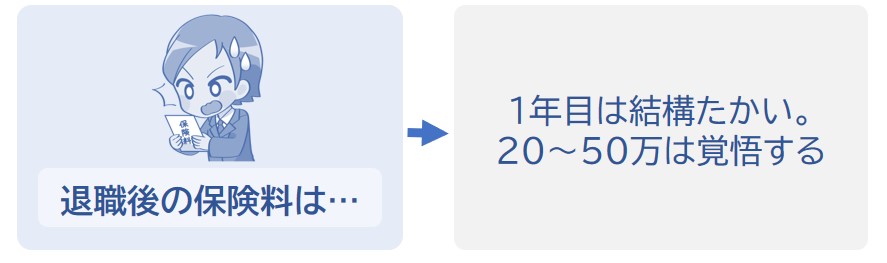

定年退職したあとは勤務先の社会保険料(厚生年金や健康保険)の支払いは0円になるが、そのかわりに国民健康保険料の支払いが始まる。

※65歳以上であれば介護保険料の支払いも別途追加されます。

※たとえば退職前の年収が460万であれば、退職後1年目の国保の保険料は年間約48.1万円。

※たとえば、65歳以上で年金収入200万円なら、国民健康保険料が約11.7万、介護保険料が約9.1万になるので、合計約20.8万円の社会保険料を支払うことになります。

※くわしくは下記で説明しています。

▶定年退職後は家族の扶養に入りたいんだけど。

収入が少なければ扶養になれる。退職後の収入が180万未満になる見込みなら社会保険の扶養に入れる場合がある。

※くわしくは下記で説明しています。扶養控除または配偶者控除については所得が多いと対象外です。

▶退職しても年金収入があると税金はいくらかかる?

年金を何百万円も受け取るひとは少ないので、収入が年金だけなら税金額は多くても20万円くらいになる。ただし、年金収入が少なければ税金は0円。

※くわしくは下記で説明しています。年金税金シミュレーションで計算できるので自分で計算してみましょう。

60歳~65歳で定年退職して収入が0円になったとしても、毎月かかるお金が0円になるわけではありません。

年金をもらっていても年金収入が0円でも保険料は必ずかかるし、ひとによっては退職後1年目は高額な住民税の支払いが待っています。

自分はどんな税金などを支払うことになるのか把握しておきましょう。

※退職して社会保険(健康保険と厚生年金)を脱退すれば、社会保険料の支払いは無くなります。

▶国民年金

※60歳未満なら国民年金を支払うことになります。

※国民年金として毎月かかるお金は約17,900円(年間約21万)です。

▶介護保険料

40歳以上なら介護保険料を支払わなければいけません

※40歳~64歳の場合は健康保険料や国保に含まれるので、介護保険料を個別に支払う必要はありません。

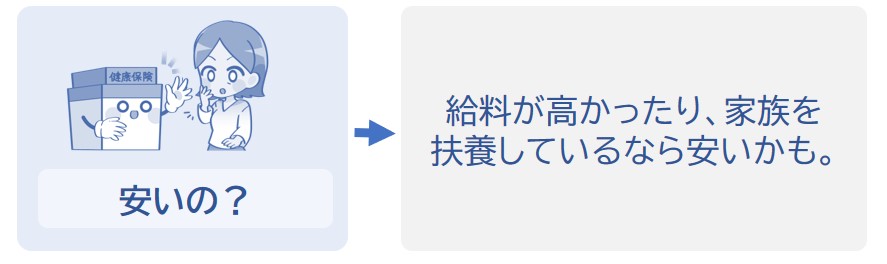

無職だとしても65歳以上なら介護保険料を個別で支払うことになります。たとえば世帯に住民税を課税されている人がおり、本人の去年の公的年金等収入が80万円超えだとすると、介護保険料は月額約6,300円(年間約76,000円)になります。

※230万未満だと約91,000円になります。保険料は市区町村によって異なります。くわしくは65歳以上の介護保険料はいくら?を参照。

▶定年後の住民税は?

退職後1年目は住民税がそれなりの金額になります。たとえば退職前の年収が400万なら住民税は年間約17万くらいになります。住民税の金額は去年の所得によって決まります。

※つまり、去年(1月~12月まで)の所得が少なければ住民税は0円になります。

※退職以降収入が0円なら所得税は0円。

※退職後の住民税についてくわしくは退職後、住民税はいくら?無職でも高い?を参照。

▶国民健康保険料

退職後、国民健康保険に加入すれば保険料がかかります。

※社会保険の扶養に入る場合を除く。

※こんなページも見られています→退職して国民健康保険に未加入だとどうなる?

国民健康保険料は退職後1年目はそれなりの金額になります。また、収入が0円だとしても保険料は0円にはなりません。たとえば年収400万のとき、国保の保険料は年間約38.8万になります。くわしくは下記の記事を参照。

※40歳~64歳の場合

※65歳以上の場合は年間約31.3万円。

※世田谷区,収入は給与収入のみ,加入者1人として計算(市区町村で異なる)。

※任意継続の場合は除く。

※75歳以上になると国保から後期高齢者医療制度に移行します。

※退職後の保険料についてくわしくは退職後の国民健康保険料はいくら?1年目は高い?を参照。

退職して1年目は住民税や国民健康保険料が高くなります。これは、「去年の所得」で金額が決定されるためです。

したがって、今年の所得が少なければ翌年の住民税や保険料は安くなります。

さらに、住民税は0円になるときもあります。

※たとえば収入が年金のみで、年間155万以下のときなど。くわしくは下記(60歳で年金収入があるひとのポイント)を参照。

退職しても年金収入を毎年500万とか受け取るひとは税金や保険料がそれなりの金額になりますが、そのようなケースは少ないでしょう。

※多くの人は退職2年目の税金や保険料は安くなります。

退職して年金収入などがあれば所得税や住民税がかかります。↓のシミュレーションでは、今年1年間(1月~12月末まで)の収入を入力すれば今年の所得税と来年度の住民税を計算できます。金額を大まかに把握したい方は計算してみましょう。

年金税金シミュレーション

こんなページも見られています

老後の年金から引かれるものってなに?

定年退職したあとは勤務先の社会保険料の支払いは無くなります。そのかわりに、国民健康保険料の支払いが始まります。

※65歳以上であれば介護保険料も別途徴収されます。

たとえば退職前の年収が400万であれば、退職後1年目の国保の保険料は年間約38.8万円になります。

※世田谷区,収入は給与収入のみ,加入者1人として計算。

※去年の所得が少なければ保険料は安くなるので安心してください。

※国保の保険料は前年1月~12月の所得をもとに今年度の保険料(今年4月~翌年3月まで)が計算されます。

※定年後に支払うものについては上記でまとめています。

退職して初年度の保険料はそれなりの金額になるので心の準備しておくことをオススメします。金額は↓の記事で説明しています。

退職後の国民健康保険料はいくら?

定年後、年金暮らしのひとは?

たとえば、65歳以上で年金収入200万円なら、国民健康保険料が約11.7万、介護保険料が約9.1万になるので、年間で合計約20.8万円の社会保険料を支払うことになります。

では次に、定年退職してから家族に扶養されるつもりの場合について下記で説明していきます。1年間の収入が多いとダメです。

退職して収入が少なければ家族の扶養対象になれます。

夫や妻の扶養になったり、息子や娘の扶養になったりするつもりの方は退職後の収入などを把握しておきましょう。

▶社会保険の扶養に入るには?

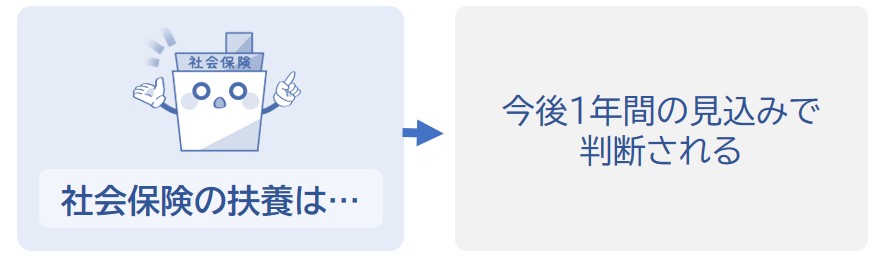

今後の収入が180万※未満になる見込みなら社会保険の扶養対象になります。退職以降も年金収入などがたくさんある場合は対象外なので注意しましょう。

※あなたが60歳未満なら130万。くわしい条件は↓の記事をチェック。

※くわしくは年金受給者の妻を扶養に入れるには?を参照。

▶配偶者控除の対象になるには?

今年1年間(1月~12月末まで)の所得が133万以下※なら配偶者(特別)控除の対象になります。

※所得133万以下とは、給与収入のみで207万以下のこと。

※今年3月末に退職する場合、今年1月~4月に振り込まれる賃金等があなたの給与収入になります。退職後に年金収入も無ければ、あなたの今年の収入は「給与収入」のみになります。このとき、あなたの給与収入が207万以下なら、あなたは配偶者(特別)控除の対象になります。

※くわしくは年金受給者の妻を扶養に入れるには?を参照。

今後の収入が180万※未満になる見込みなら社会保険の扶養対象になります。退職以降も年金収入などがたくさんある場合は対象外なので注意しましょう。

※あなたが60歳未満なら130万。くわしい条件は↓の記事をチェック。

※くわしくは親を社会保険の扶養に入れる5つの条件は?年金収入があるときは?を参照。

▶扶養控除の対象になるには?

今年1年間(1月~12月末まで)の所得が62万以下※なら扶養控除の対象になります。

※所得62以下とは、給与収入のみで136万以下のこと。

※今年3月末に退職する場合、今年1月~4月に振り込まれる賃金等があなたの給与収入になります。退職後に年金収入も無ければ、あなたの今年の収入は「給与収入」のみになります。このとき、あなたの給与収入が136万以下なら、あなたは扶養控除の対象になります。したがって、退職1年目は扶養控除の対象外になることがほとんどでしょう。

※くわしくは親を扶養に入れるといくら節税できる?を参照。

では次に、60歳で年金収入があるときの税金のポイントについて下記で説明していきます。金額によっては税金が0円になります。

退職後に年金収入があるひとは自分にかかる税金について把握しておきましょう。

年金収入が少なければ税金が0円になるときもあります。

老後の年金にも税金がかかります。退職してから年金をもらうようになれば税金のことも頭に入れておきましょう。

退職1年目から年金をもらう場合は、年金収入のほかに給与収入もあることが多いので、税金がかかることがほとんどでしょう。

※年金を何百万円も受け取るひとは少ないので、税金はそれほど高くならないことがほとんどだと思います。収入が年金だけなら、税金額は多くても年間20万くらいでしょう。

※年金にかかる税金は年金税金シミュレーションで大まかに計算できます。

年金収入がそれほど多くなければ税金は0円になります。たとえば1年間(1月~12月末まで)の公的年金等の収入が155万以下(65歳未満なら105万以下)なら税金は0円になります。

※収入が年金収入だけの場合。

※市区町村によっては年金収入が155万(65歳未満なら105万)未満でも住民税が課税される場合があります。

こんなページも見られています:年金はいくらから税金がかかる?

退職後もあなたが配偶者を扶養している場合、公的年金等の収入が211万以下(65歳未満なら171.3万)なら住民税が0円になります。

※収入が年金収入だけの場合。

ただし、配偶者の所得が少ないことが条件です。たとえば夫婦だとしても、2人とも収入がたくさんある場合は対象外です。

こんなページも見られています:夫婦だと年金211万まで住民税が0円になる?

では次に、個人年金をもらっている場合の税金について下記で説明していきます。公的年金とは別にもらっているひとはチェックしておきましょう。

個人年金は「国民年金や厚生年金」とは違い、税金の計算方法がすこし異なります。

※個人年金とは、保険会社と契約して保険料を支払い、支払った保険料に応じた金額を年金として受け取ることができる金融商品です(終身年金や確定年金など)。

定年後に公的年金等のほかに「個人年金」も受け取るひとは税金が上乗せされます。

とはいっても、個人年金だけで何百万円も受け取る人は少ないので、個人年金によって増える税金額はそれほど多くないことがほとんどでしょう。

※支払った保険料が経費になるため、税金額もそれほど高くならない。

▶定年退職後でもかかるお金は?

収入が0円でも保険料はかかるので注意(国保や介護保険)。また、収入によっては税金もかかる。

※くわしくは上記で説明しています。

▶定年退職後に扶養に入れる?

収入が少なければ扶養親族になれる。退職後の収入が180万未満になる見込みなら社会保険の扶養にも入れる場合がある。

※くわしくは上記で説明しています。

▶年金収入があると税金はかかる?

金額がそれほど多くなければ税金は0円。

※くわしくは上記で説明しています。年金税金シミュレーションで計算できるので自分で計算してみましょう。

自分が毎年支払うお金を大まかな把握しておけばいろいろと計画を立てやすくなるので知っておきましょう。

※退職後の保険料については退職後の国民健康保険料はいくら?を参照。

老後の年金から引かれるものってなに?