健康保険とは?保険料などわかりやすく解説

▶健康保険とは?みんな加入するの?

会社員や長時間働くアルバイトの方などが加入する公的医療保険のこと。すべての方は大きく分けて4つの医療保険のどれかに加入する。

※くわしくは下記で説明しています。

▶健康保険料って高くない?

会社で加入する健康保険の保険料は月収※によって決まるので、保険料の高さは人によって違う。また、保険料率も保険組合によって異なる。

※厳密には標準報酬月額。くわしくは下記で説明しています。

▶健康保険と国民健康保険の違いは?

病院代が3割負担になるなどの給付の違いは無い。ただし、保険料の計算方法や加入条件、扶養の有無が大きく違う。

※くわしくは下記で説明しています。

では、会社員などが加入する健康保険とはどんなものなのか、保険料の計算方法などについてみていきましょう。

健康保険とは公的保険(医療保険)のうちのひとつです。

長時間働くアルバイトなどの方や会社員が健康保険に加入することになります。

※また、条件を満たせば加入者の家族を被扶養者として加入させることもできます。

※公的保険は、加入している人の保険料や国等の負担金を財源に運営されています。

医療保険は大きく分けると下記の4種類あり、国民はどれかに加入することになっています。

※大人も子供も関係なく、すべてのひとはかならず以下の医療保険のどれかに加入することになります(生活保護を受けている方は除きます)。

以下のとおり、会社員などは健康保険に加入することになっています。

※健康保険の運営は協会けんぽ または 各企業の保険組合が行っています。

| ① 健康保険 |

会社員や長時間働くアルバイトの方などが加入する ※健康保険組合、船員保険も含みます。 ※家族を扶養する場合、被扶養者とすることもできる。 |

|---|---|

| ② 共済組合 |

公務員が加入する |

| ③ 後期高齢者医療制度 |

75歳以上の方が加入する |

| ④ 国民健康保険 |

フリーランス・スポーツ選手・アーティスト・タレント・無業者・個人事業主など上記3つ以外の方が加入する ※国民健康保険組合も含みます。 |

では次に、健康保険に加入する条件について下記で説明していきます。条件を満たさないと加入できません。

社会保険(健康保険)に加入する条件は働く時間と日数です。

※条件にあてはまれば学生でアルバイトをしている方でも加入することになります。

かんたんに説明すると、正社員の3/4の労働日数と労働時間を満たすとアルバイトだとしても社会保険に加入することになります。

社会保険に加入すれば保険料を支払うことになります。保険料はそれなりの金額になるので覚悟しておきましょう。

※年収130万円なら1年間の保険料は19万円になります。くわしくは下記の記事でまとめています。

社会保険(健康保険)に加入するには一定の条件にあてはまる必要があります。働く時間や日数がどれくらい必要なのか、加入したときの保険料については下記の記事で説明しています。

※勤務先における「社会保険」とは、会社員やアルバイトといった会社に雇われている方が加入する健康保険と厚生年金保険の総称のことをいうのが一般的です。

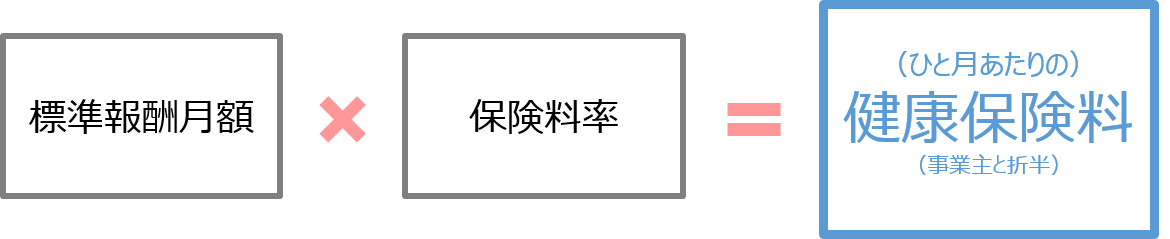

健康保険の保険料は以下のようになっています。

下記の計算式のとおり、本人の給料の金額によって保険料が決まります。

※被扶養者(例えば親の健康保険に加入している子など)は保険料はかかりません。

※国保については国民健康保険とは?保険料など説明を参照。

※健康保険料の半分は事業主が支払ってくれます。

標準報酬月額とは:報酬(給料など)の月額を区切りのよい幅で分けた金額のこと。

※賞与(ボーナス)については「標準賞与額×保険料率」として保険料が別途加算されます。

※参照:全国健康保険協会都道府県毎の保険料額表

▶たとえば1年間の給与収入が300万円だと健康保険料は月額約13,000円、年間約15万円となります。

※標準報酬月額を26万円、保険料率9.98%として計算。

計算過程

月収が25万円(年収300万円)とすると、標準報酬月額は26万円となるので、保険料率9.98%をかけると月額の保険料は、

となります。したがって年間の保険料は、

となります。

※標準報酬月額に上限があるため、保険料にも上限ができます(※ボーナスについての保険料は「標準賞与額×保険料率」として保険料が別途加算されます)。

※保険料率は協会けんぽの数値で計算しています。保険料率は都道府県ごとに異なります。また、加入している保険組合によって異なります。

※参照:全国健康保険協会都道府県毎の保険料額表

| 年収400万円のとき | 健康保険料は 1年間で約204,000円です。 |

|---|---|

| 年収450万円のとき | 健康保険料は 1年間で約228,000円です。 |

| 年収500万円のとき | 健康保険料は 1年間で約246,000円です。 |

| 年収600万円のとき | 健康保険料は 1年間で約300,000円です。 |

| 年収700万円のとき | 健康保険料は 1年間で約354,000円です。 |

| 年収800万円のとき | 健康保険料は 1年間で約408,000円です。 |

※40歳未満、独身、扶養0人として計算。

※金額は税金保険料シミュレーションで計算。

健康保険は自分の親族などを扶養に入れることができます。たとえば親が子供を社会保険の扶養にいれることができます。

扶養に入った親族(たとえば妻や子供など)は健康保険に加入でき、さらに保険料は0円になるメリットがあります。

※扶養に入った親族も病院代が安くなる等の給付を受けられるので安心してください。

ただし、扶養に入るには収入が130万円未満でないといけないなどの条件があります。

※くわしく知りたい方は下記の記事で解説しているのでチェックしておきましょう。

※くわしくは国保には扶養のシステムがない?を参照。

では次に、わたしたちが加入する健康保険が何をしてくれるのかについて下記で説明していきます。万が一のために知っておきましょう。

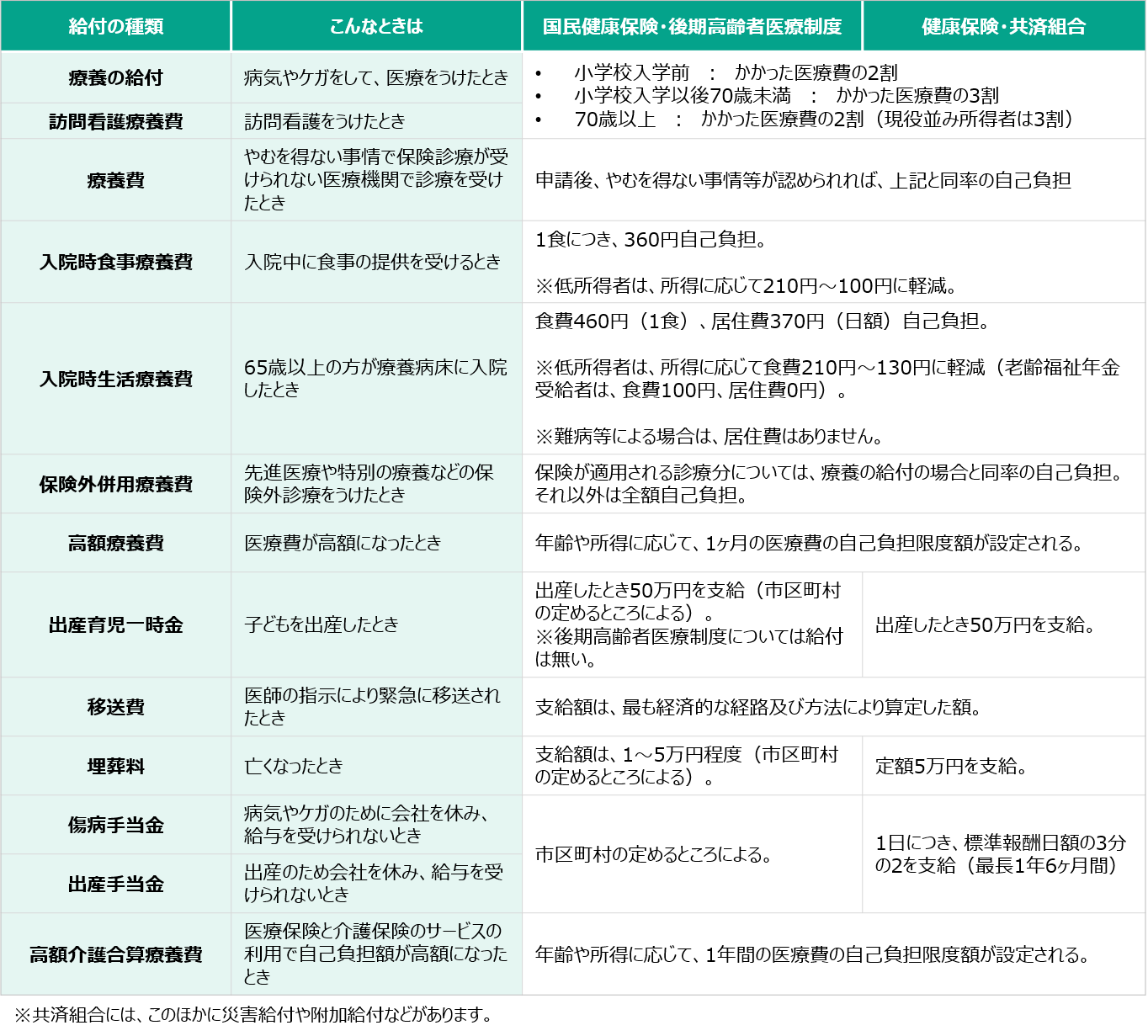

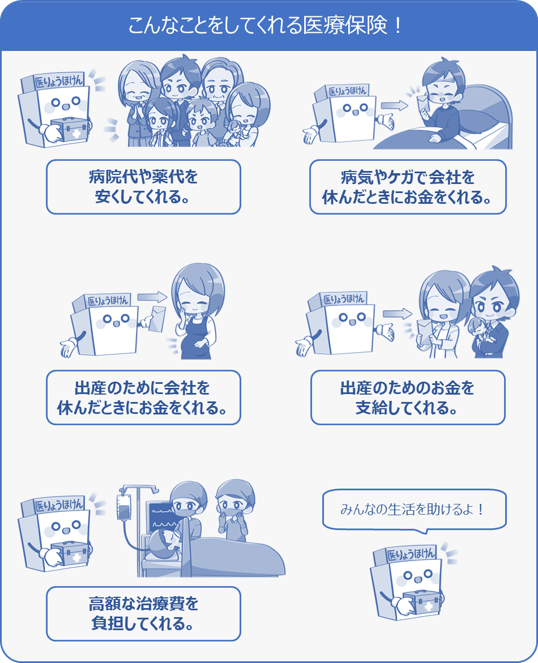

医療保険(健康保険)はケガや病気の治療費を安くしてくれたりさまざまな給付をしてくれます。

また、上記で説明した4種類の医療保険の給付の内容はほとんど変わらないので安心してください。

※加入している保険組合によっては付加給付などがある場合があります。

病院代を安くしてくれる以外にも、医療保険がわたしたちにどんなことをしてくれるのか大まかに知っておきましょう。

※医療保険(健康保険)があるおかげで安い値段でだれでも良質な医療を受けられる仕組みになっているんです。

医療保険は病院代を安くしてくれる以外にも以下のようなことをしてくれます。

病気やケガの治療費を安くしてくれる

ケガや病気の治療は3割負担!…を参照。

病気やケガで会社を休んだときにお金をくれる

これについては傷病手当金とは?を参照。

赤ちゃんを産むための費用(約50万円)を負担してくれる

これついては赤ちゃんができる前に知っておくことは?出産っていくらかかる?を参照。

100万円などの高額な治療費を負担してくれる

これについては医療費が高額になっても大丈夫を参照。

など。

くわしくは以下の表を参照。

以上のように、健康保険は病院代を安くしてくれるほかにも、仕事を休んだ時にお金を支給してくれたり、出産の費用約50万円を支給してくれたり、高額な治療費の負担をしてくれるなどの対応をしてくれます。

※健康保険などの「国の医療保険」には必ず関わることになるので、保険の内容を大まかにでも知っておきましょう。

では次に、国保と健康保険との違いについて下記で説明していきます。一緒ではないので注意しましょう。

国民健康保険と社会保険(健康保険)がわたしたちにしてくれることに大きな違いはありません。

※それぞれの違いは以下の表を参照。

どの保険に加入していても、受けられる給付に大きな違いはないので安心してください。

※出産費用がもらえる・病院代が安くなるなど。

※会社によっては企業独自の給付がある場合もあります。

しかし、保険料や加入条件などは国民健康保険と健康保険(社会保険)で違いがいくつかあります。それぞれの違いについて以下の表にまとめました。

| 国民健康保険 | 健康保険 | |

|---|---|---|

| 加入条件は? | ほかの医療保険の加入条件に該当しない方※はすべて国民健康保険に加入。

※アーティスト・フリーランス・スポーツ選手・タレント・無業者・個人事業主など |

会社に雇われている方で定められた時間以上の勤務をする方は加入。 くわしい加入条件についてはこちらを参照。 退職後も2年間まで任意継続できる。 |

| 扶養は? | 国保には扶養というシステムはない。

世帯の加入者数などで保険料が決まる。 |

年収が130万円未満かつ健康保険に加入していない親族は扶養として加入できる。

扶養の方は保険料はかからない。くわしくは社会保険の扶養とは?を参照。 |

| 保険料は? | 所得や世帯の加入者数などで保険料が増減する。支払いは家庭の世帯主に請求される。

くわしくは国民健康保険とは?保険料など説明を参照。 |

月収(標準報酬月額)によって保険料が増減する。くわしくは上記を参照。

健康保険の扶養に入っている家族などは保険料はかからない。 |

| どこから配布される? | お住まいの市区町村 ※国民健康保険組合の場合は保険組合から配布されます。 |

協会けんぽ または勤務先の保険組合 |

※2024年12月2日以降は保険証の新規発行は無くなります(マイナンバーカードが保険証の役割を担います)。

上記のように、健康保険と国民健康保険ではいくつか違いがあります。扶養のシステムや保険料の計算方法については国民健康保険と異なることをしっかり覚えておきましょう。

社会保険と国民健康保険どっちが安い?年収別に比較

税金?保険?何もわからない!知っておかなきゃいけないポイントを解説