障害者控除とは?障害をもつ方は税金がいくら安くなる?4万~20万?

▶家族にも障害者控除を使えるの?家族の年収いくらまでなら利用できる?

※くわしくは下記で説明しています。

▶障害者控除で税金はいくら戻るの?

障害者控除を利用すると、所得税と住民税を合わせて約4万円~8万円安くなる場合が多い。年収400万で今年から控除を利用した場合、約5万円の税金が返ってくる(区分が障害者のとき)。

※区分が特別障害者の場合、約5万~20万円安くなる。くわしくは下記で説明しています。初めて利用する方は障害者控除でいくら返ってくるか把握しておきましょう。

▶障害を持つひとは年収いくらまで住民税が非課税になる?

障害者にあてはまる方は、去年の合計所得が135万以下なら今年の住民税は0円になる。

※ただし、135万を超えれば住民税を支払うことになる(合計所得135万とは給料のみで年収約204万以下)。

※くわしくは下記で説明しています。

▶年末調整で障害者控除を利用すると税金はいくら返ってくる?

たとえば年収500万のひとが今年から年末調整で障害者控除を申請すると、約7万円の税金が返ってくる(区分が特別障害者のとき)。

※年収300万で今年から控除を利用した場合、税金は約4万円安くなります(区分が障害者のとき)。くわしくは下記で説明しています。

あなたが障害者控除を受けると、あなたにかかる税金が安くなります。

また、障害を持つひとが家族にいる場合でも税金の負担を軽くしてくれます。くわしくは下記で説明しています。

障害者控除は障害をもっているひとの税金を安くしてくれる制度ですが、障害をもつ家族を扶養している場合でも安くなります。

たとえば、あなたの配偶者(妻または夫)が障害をもっている場合、あなたが障害者控除を申請すればあなたの税金が安くなります。

ただし、親族を対象に障害者控除を適用するには下記の条件にあてはまらなければいけません。

※親族の年収がいくらまでなら障害者控除の対象なのか把握しておきましょう。

配偶者の場合

障害をもつ方が同一生計配偶者であること。

※同一生計配偶者とは、かんたんに説明すると1年間の合計所得が62万以下(給料のみなら136万円以下)の配偶者のこと。くわしくは同一生計配偶者とはを参照。配偶者控除と併用することもできます。

配偶者以外の親族の場合

障害をもつ方が扶養親族であること。たとえば子供や親などのこと。

※扶養親族とは、かんたんに説明すると1年間の合計所得が62万以下(給料のみなら136万円以下)の親族のこと。くわしくは扶養親族とはを参照。扶養控除と併用することもできます。

※出典:国税庁障害者控除

※2026年の税制改正で条件が合計所得58万から62万以下になりました。

例えば、あなたの子供の収入がアルバイトの給与収入のみであり、1年間(1月~12月まで)の収入が136万円のとき、給与所得は62万円となります。

それ以外に所得がないので合計所得金額は62万円となります。この場合、あなたの子供は扶養親族の対象になります。

あなたの子供の合計所得が62万円以下なので、あなたの子供が障害をもっている場合、障害者控除が適用できます。

※16歳以上で合計所得が62万以下なら扶養控除と併用できます。

※給与所得以外の所得がある場合の「合計所得62万円の計算方法」については所得62万円を超えると扶養してくれている親族の税金が上がる?で説明しています。

※2026年の税制改正で扶養親族の条件が「合計所得58万以下」から「62万以下」に広がりました。

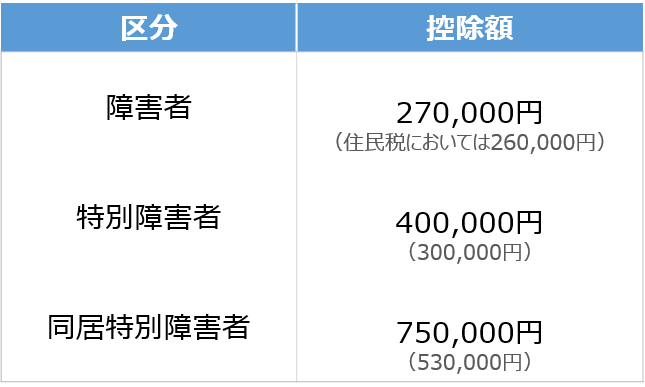

では次に、障害の区分について下記で説明していきます。区分によって控除金額が変わります。

障害者控除の金額は以下のようになっています。

たとえば、区分が特別障害(障害等級1級など)の方は控除額は40万円になります。控除額が大きいほうが税金が安くなる効果が大きくなります。

※控除額40万円で税金が40万円安くなるわけではありません。所得から40万円が控除されて課税所得が40万円減るので、税金が安くなるというしくみです(課税所得が減れば税金が安くなるということ)。くわしい計算過程はページ下記で説明しています。

また、特別障害をもつ方と同居している場合には控除額が75万円になります。

※出典:国税庁障害者控除

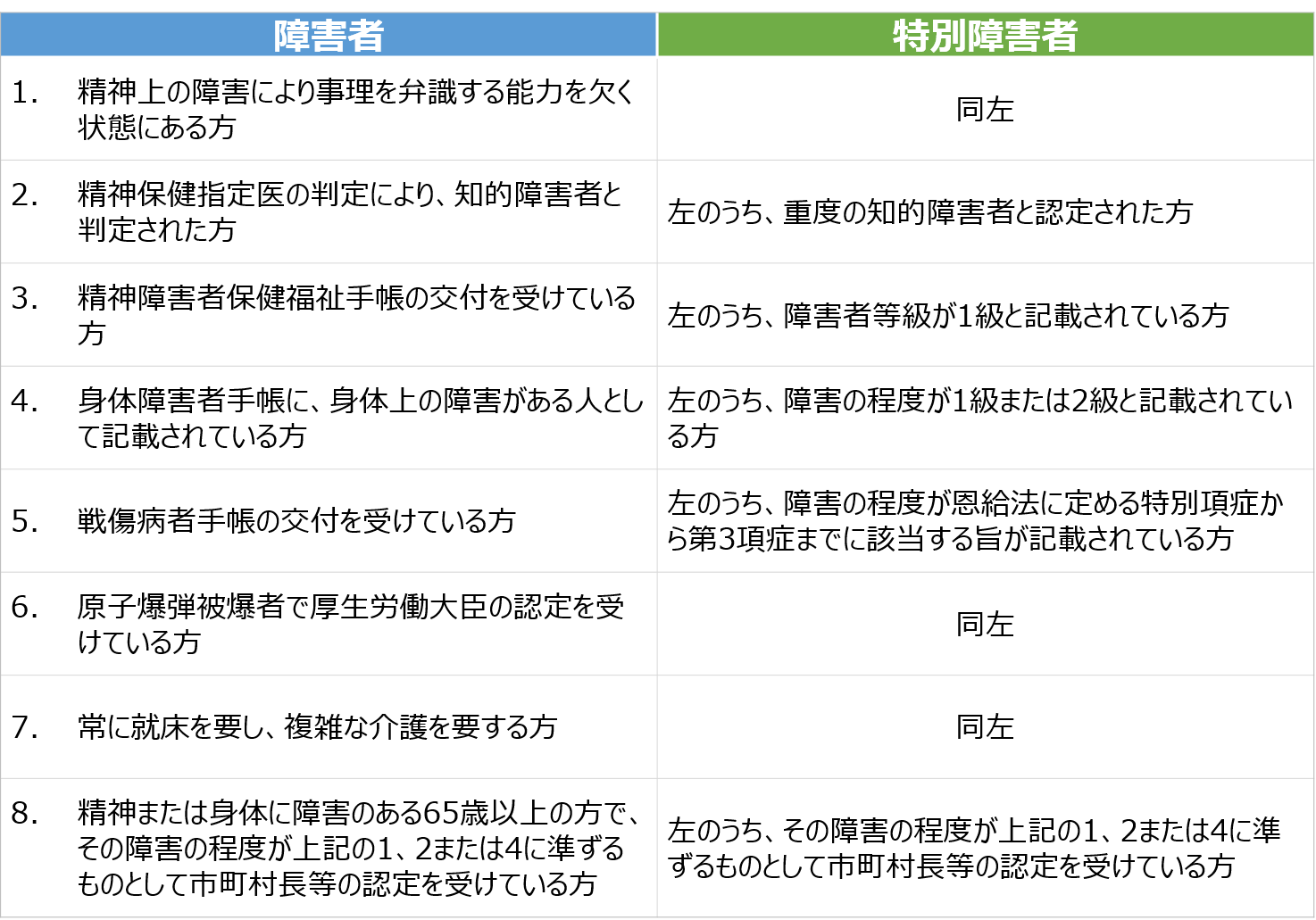

対象者が障害か特別障害かの判定は以下のようになっています。

※たとえば精神障害者保健福祉手帳の交付を受けている方で、等級が1級である場合には「特別障害」に区分されます。

こんなページもみられています

扶養控除とは?養う家族がいれば税金が安くなる?

障害者控除がいつの時点の障害に応じて利用できるのかというと、その年の12月31日時点の障害の状況によって判定されます。

たとえば2025年6月から障害者手帳の交付を受けた場合、2025年分(1月~12月まで)の収入に対して障害者控除を利用することができます。

※年末調整や確定申告などで申告するタイミングで、まだ障害者手帳の交付を受けていない場合でも、交付申請中であったり、上記の区分にあてはまる障害を有していることが明らかな場合は障害者控除を適用できます。

※参照:国税庁障害者控除の適用を受けることのできる年分

※参照:国税庁身体障害者手帳等の交付を申請中である場合の障害者控除の適用について

では次に、障害者控除を利用するとどれくらい税金が安くなるか下記でシミュレーションして説明していきます。

年収にもよりますが、障害者控除を利用すると税金の負担は約4~8万円ほど軽くなる方が多いと思います。

※これから初めて控除を受ける方は約4~8万円の税金が安くなることになります。

※特別障害者の場合は約5~20万円安くなります。

税金がいくら戻るのか以下の表に年収250万円~850万円にわけてシミュレーションしています。

※住民税は翌年の金額に反映されます(住民税は前年の所得で決定するため)。

それぞれ区分別にまとめているので障害者控除を利用する予定の方はチェックしておきましょう。

※たとえば年収300万だと所得税が約3.5万円、住民税が約11.6万円ですが、今年から障害者控除を利用した場合、約4万円の税金が返ってきます(区分が障害者のとき)。

たとえば40歳未満・社会保険加入という条件の方が障害者控除を利用したとき。

※金額はおおよそです。

区分が障害者の場合

| 障害者控除を利用する人の年収 | 減額される税金 |

|---|---|

| 年収250~400万円のとき | 所得税は13,500円安くなります。 住民税は26,000円(固定)安くなります。 |

| 年収570~670万円のとき | 所得税は27,000円安くなります。 住民税は26,000円(固定)安くなります。 |

| 年収710~850万円のとき | 所得税は54,000円安くなります。 住民税は26,000円(固定)安くなります。 |

※税金は税金保険料シミュレーションで計算。

区分が特別障害者の場合

| 障害者控除を利用する人の年収 | 減額される税金 |

|---|---|

| 年収300~500万円のとき | 所得税は20,000円安くなります。 住民税は30,000円(固定)安くなります。 |

| 年収570~670万円のとき | 所得税は40,000円安くなります。 住民税は30,000円(固定)安くなります。 |

| 年収770~850万円のとき | 所得税は80,000円安くなります。 住民税は30,000円(固定)安くなります。 |

※税金は税金保険料シミュレーションで計算。

区分が同居特別障害者の場合

| 障害者控除を利用する人の年収 | 減額される税金 |

|---|---|

| 年収350~500万円のとき | 所得税は37,500円安くなります。 住民税は53,000円(固定)安くなります。 |

| 年収650~690万円のとき | 所得税は75,000円安くなります。 住民税は53,000円(固定)安くなります。 |

| 年収770~850万円のとき | 所得税は150,000円安くなります。 住民税は53,000円(固定)安くなります。 |

※税金は税金保険料シミュレーションで計算。

では次に、障害を持っている方は住民税が非課税(0円)になる場合について下記で説明していきます。

本人が障害を持っている場合、前年(1月~12月まで)の合計所得が135万以下だと、住民税が非課税(0円)になります。

※参照:東京都主税局個人住民税

合計所得135万円とは、給料のみで年収209万円になります(つまり、給与所得135万のこと)。ほかに所得がある場合は、それぞれの所得を合計した金額が合計所得になります。

※くわしくは合計所得金額とはを参照。

※給与所得は給与所得シミュレーションで計算できます。

ただし、合計所得が135万円を超える場合には通常と同じように住民税が課税されます。

※独身の場合。

※たとえば、給料のみで年収250万円や300万円以上稼いでいる場合は、住民税が非課税にならないことを覚えておきましょう。たとえば勤務先での年収が209万とすると、あなたの合計所得は135万以下になるので、あなたの住民税が0円になります。しかし、あなたの年収が210万になると合計所得135万を超えてしまうので、住民税が年間約4万かかります(あなたが40歳未満で区分が障害者である場合)。

住民税0円については下記の記事で説明しています。

住民税がかからない?住民税が0円になるとき

では次に、障害者控除を利用したときの税金の計算過程について下記で説明していきます。具体的に金額をあてはめてシミュレーションしているので気になる方はチェックしておきましょう。

では、会社員が障害者控除を利用したときの税金をシミュレーションしてみましょう。条件は以下のとおりです。

この条件で所得税はいくらになる?

たとえば1年間の収入が給与収入のみで300万円、所得控除が131万円(

①まずは給与所得の計算

上記の条件のとき、給与所得は、

となります。給与所得のほかに所得がないので、これが総所得金額となります。

②課税所得を計算

総所得金額は計算できたので(202万円)、次に課税所得を計算します。課税所得は、

となります。

最初に決めた条件から、所得控除は131万円(

となります。

③所得税を計算

課税所得がわかったので所得税を計算します。所得税は

となります。課税所得195万円以下は税率が5%なので、所得税は、

となります。

障害者控除を適用しない場合は?

障害者控除を申請しなければ、そのぶん課税所得は増えるので、

となり、障害者控除を申請したときと比べて所得税が増えてしまいます。以上のように、控除してくれるおかげで税金が安くなっていることがわかります。

障害者控除を受けるつもりの方は年末調整または確定申告のときに申請を忘れないようにしましょう。

※申請方法については下記で説明していきます。

障害者控除を受けると、税金が安くなるメリットを受けられます。障害をもっている方のための制度なので、該当する場合は必ず受けましょう。

※税金がどのくらい戻るかは上記で説明しています。

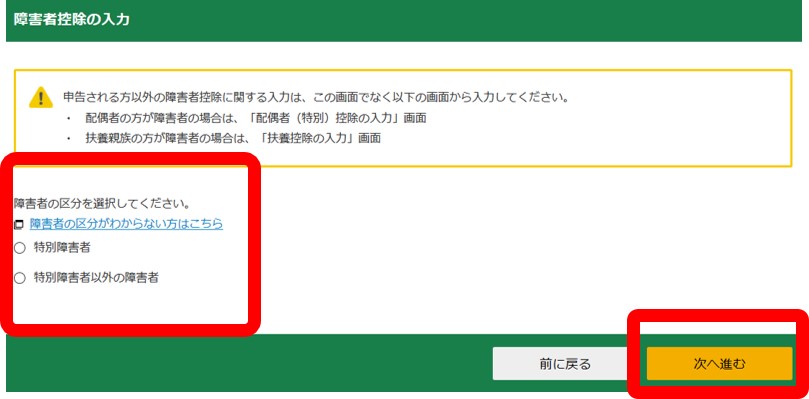

障害者控除を適用するには年末調整で申請をしなければなりません。

以下のページで年末調整の書き方と障害者控除の申請方法を説明しています。

※もし控除の申請を忘れてしまっても、あとから確定申告(還付申告)すれば税金の還付を受けることが出来ます。あとから障害者控除を受けたときにいくら返ってくるかは上記で説明しています。

年末調整の書き方については、年末調整の書き方見本・記入例を参照。

障害者控除を受けると、税金が安くなるメリットを受けられます。障害をもっている方のための制度なので、該当する場合は必ず受けましょう。

※確定申告をしないと障害者控除は適用されません(年末調整や扶養親族等申告書で申請しているひとは除く)。

障害者控除を利用できる方は確定申告で申請をしましょう。確定申告の手順などは以下のページで説明しています。

※確定申告をしたことにより、住民税が戻ってくるときは過誤納金還付通知書がお住まいの地域から送られてきます。くわしくはこちらを参照。

今はネットでかんたんに確定申告書が作成できます。作成した申告書を税務署に郵送すると申告完了となります。

※e-Taxで申告すればネットで確定申告を完結することができます。

確定申告で障害者控除を申請するのは難しくないので安心してください。下記のように選択するだけです。

※妻や夫が障害を持っている場合は、配偶者控除の項目で申請できます。

※親族が障害を持っている場合は、扶養控除の項目で申請できます。

勤務先が1ヶ所で会社員などの方の確定申告の手順

※2025年(1月~12月まで)の収入について確定申告する場合は2026年1月以降に申告書(令和7年分)を作成して提出しましょう。

そのほかアルバイトやダブルワークをしていたり、年金や雑所得などがある方の確定申告のやり方はこちらでパターン別にまとめています。

2020年からマイナンバーカードとICカードリーダーがあれば、ネットやスマホで確定申告を完結することができるようになりました。

※スマホの場合は、マイナンバーカードとICカードの読み取りができるスマホ。

※参照:e-Tax個人でご利用の方 確定申告を行う

ただし、マイナンバーカードを持っていなかったり、ICカードを読み取る機器を持っていない場合は、税務署に申告書を郵送して確定申告を終わらせましょう。

もし、確定申告をするのが不安な方は試しにテキトーに金額を入力して申告書のつくりかたを練習してみてもいいかもしれません。

※税務署に郵送する申告書に正しい金額を入力すれば問題ないので、ためしに申告書を何枚も作ってみましょう。

ここまで説明したように、障害者控除は「障害をもっている人」もしくは「障害をもっている人が親族にいる方」の税金を安くしてくれます。

また、障害の区分によって控除される金額が変化するので安くなる税金額が変わります。

どれくらい税金が安くなるのか不安なひとは下記のページでシミュレーションしておきましょう。

自分の年収から1年間の税金や手取りなどがザッとシミュレーションできるので、障害者控除を利用するひとは計算しておくといいかもしれません。

また、障害者控除を利用する際は申請が必要になることも覚えておきましょう。年末調整または確定申告をするときに障害者控除の申請も忘れずにしましょう。

もし忘れてしまったとしても、あとからさかのぼって確定申告をもう一度して修正すれば障害者控除が適用されるので安心してください。

※納税額が変わる場合または還付される場合。

※確定申告のやり方は上記で説明しています。

税金?保険?何もわからない!知っておかなきゃいけないポイントを解説