ブログ収入がある主婦の税金や扶養はどうなる?

▶ブログ収入にも税金がかかる?

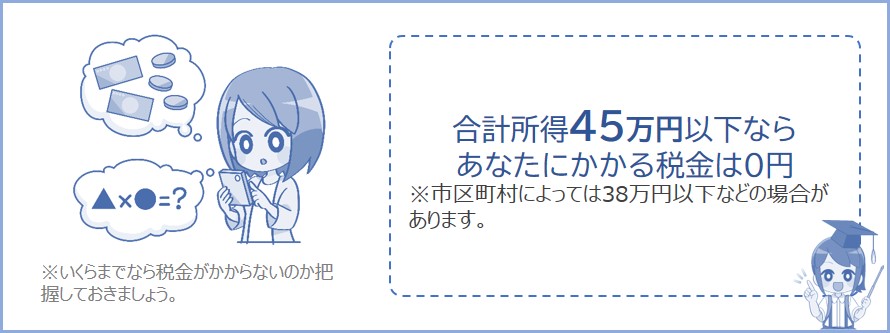

ブログの利益(雑所得)にも税金がかかるが、45万円以下なら税金は0円。

※くわしくは下記で説明しています。

▶社会保険の扶養はどうなるの?

収入が130万円以上で社会保険の扶養から外れる。

※くわしくは下記で説明しています。

▶夫の税金はどれくらい増えるの?

合計所得が95万円を超えると配偶者の税金が増えはじめる。約0.1万~11万円増える。

※くわしくは下記で説明しています。

▶確定申告はしなきゃいけないの?

ブログで利益があれば基本的に申告をする必要がある。金額によっては確定申告しなくてもいいときがある。

※くわしくは下記で説明しています。

ブログ収入だとしても稼いだ金額が多ければ税金がかかります。

かんたんに説明すると、収入がブログだけなら45万円を超えると税金がかかり始めます。

※45万円から住民税がかかり始めます(地域によっては42万円や38万円を超えると住民税がかかる場合があります)。

また、アルバイトをしている場合についても以下で説明しています。

収入がブログ収入のみである場合は、雑所得(ブログの利益)が1年間(1月~12月まで)で45万円以下なら税金はかかりません。

※45万円を超えると住民税がかかります(住んでいる地域によっては42万円や38万円を超えると住民税がかかる場合があります)。

※104万円を超えると所得税がかかり始めます(2026年の税制からは所得104万円まで所得税は0円)。

※経費は0円としています。雑所得については雑所得を参照。

※住民税がかかると住民税非課税世帯でなくなり、家庭によっては介護費用などが高くなる場合があるので注意しましょう。

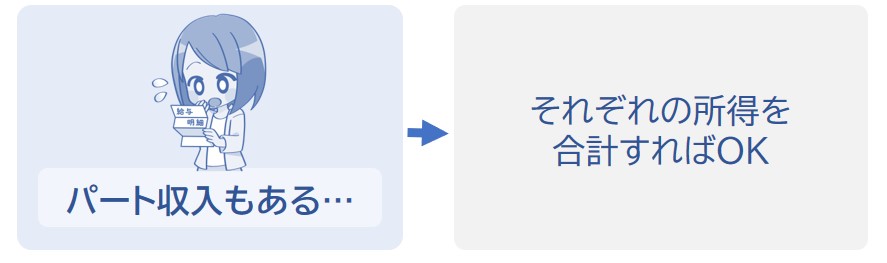

アルバイトなど給料をもらっている場合はブログで収益が発生すれば税金がかかります。ただし、給与所得と雑所得(ブログの利益)の合計が1年間で45万円以下なら税金はかかりません。

※収入が給料とブログのみである場合。

※計算過程については下記で説明しています。

※45万円を超えると住民税がかかります(住んでいる地域によっては42万円や38万円を超えると住民税がかかる場合があります)。

※104万円を超えると所得税がかかり始めます。

※経費は0円としています。雑所得については雑所得を参照。

※住民税がかかると住民税非課税世帯でなくなり、家庭によっては介護費用などが高くなる場合があるので注意しましょう。

たとえば1年間(1月~12月まで)の給料が90万円、ブログ収入が29万円(雑所得になる収入)の場合。

まず給与所得を計算する

1年間(1月~12月まで)の給料が90万円なので、給与所得は以下のようになります。

※給与所得控除については給与所得控除とは?を参照。

※こちらのシミュレーションで給与所得の計算ができます。

※今年1月~12月の給与が対象です。たとえばその月の勤務分の給与が翌月10日に支給されるなら、前年12月~今年11月に勤務したぶんの給与が1年間の給与収入となります。

※2026年(1月~12月末まで)の収入については給与所得控除の最低保証額が74万円に引き上げされました。

次に雑所得を計算する

つづいて、ブログ収入が29万円なので雑所得は以下のようになります。

次にあなたの所得を合計する

給与所得と雑所得がわかったので、あなたの合計所得金額は以下のようになります。

上記の場合、1年間(1月~12月まで)の所得の合計が45万円以下なので所得税も住民税もかかりません。

税金がかからない理由はそれぞれ下記の記事で解説しています。

住民税がかからない?住民税が0円になるとき。

なぜ所得が104万円以下だと所得税は0円になる?

あなたが配偶者(たとえば夫)に扶養されている場合、あなたの合計所得金額が1年間で95万円を超えると配偶者の税金の負担が増え始めます。

あなたの合計所得が95万を超えると、配偶者特別控除の効果が弱くなっていくので、配偶者の税金が少しずつ増えていきます。

※合計所得が133万を超えると配偶者特別控除の対象外になります。

※いくら増えるかについては下記で説明しています。

したがって、1年間(1月~12月まで)の収入がブログだけの場合、95万円以下にしておけば配偶者の税金は増えません。

※ブログのほかにアルバイトなどをしている場合については下記で説明しているのでチェックしておきましょう。

たとえば、あなたが1年間(1月~12月まで)にブログで稼いだ金額が95万円とすると、

となります。ブログ以外に収入が無いとすると、あなたの合計所得金額は

となります。この場合、あなたの1年間(1月~12月まで)の合計所得金額が95万円以下なので配偶者の税金の負担は増えません。つまり、ほかに収入がなければ95万円までならブログでお金を稼いだとしても配偶者の税金の負担は増えないということです。

しかし、ブログのほかにもパート収入もある場合も多いでしょう。では、給料ももらっている場合について下記で説明していきます。

たとえばブログのほかにパートやアルバイトもしており、1年間の給料が100万円、ブログの稼ぎが74万円(雑所得)の場合、あなたの配偶者の税金はどうなるのか。

まず、給与所得は、

※給与所得控除については給与所得控除とは?を参照。

※こちらのシミュレーションで給与所得の計算ができます。

※今年1月~12月の給与が対象です。たとえばその月の勤務分の給与が翌月10日に支給されるなら、前年12月~今年11月に勤務したぶんの給与が1年間の給与収入となります。

※2026年(1月~12月末まで)の収入については給与所得控除の最低保証額が74万円に引き上げされました。

となります。

つづいて、雑所得は、

となります。

したがって、あなたの合計所得金額は、

となります。この場合、1年間(1月~12月まで)の合計所得金額が95万円を超えてしまっているので、あなたの配偶者の税金の負担は増えてしまいます。

※配偶者の税金がいくら増えるのかについては下記で説明していきます。

1年間の合計所得が95万円を超えると、配偶者(たとえば夫)の税金の負担が徐々に増えていきます。

夫の年収にもよりますが、夫の税金の負担は1年間に約0.1~11万円増す場合が多いでしょう。

※夫の年収を250万円~900万円とした場合。

以下に年収別に税金額のシミュレーションをしているのでどれくらい高くなるのかチェックしてみてください。

たとえば、年収300万円~900万円の40歳以下社会保険加入の夫が配偶者特別控除を利用していた場合。妻の合計所得が増えるごとに徐々に夫の税金の負担が増えていきます。

| 妻の合計所得金額 | 夫の年収300~500万円のとき | 夫の年収570~670万円のとき | 夫の年収770~900万円のとき |

|---|---|---|---|

| 95万円以下 | 税金は0円高くなります。 所得税0円 住民税0円 |

税金は0円高くなります。 所得税0円 住民税0円 |

税金は0円高くなります。 所得税0円 住民税0円 |

| 100万円以下 | 税金は約1,000円高くなります。 所得税1,000円 住民税0円 |

税金は約2,000円高くなります。 所得税2,000円 住民税0円 |

税金は約4,000円高くなります。 所得税4,000円 住民税0円 |

| 105万円以下 | 税金は約6,000円高くなります。 所得税3,500円 住民税2,000円 |

税金は約9,000円高くなります。 所得税7,000円 住民税2,000円 |

税金は約16,000円高くなります。 所得税14,000円 住民税2,000円 |

| 110万円以下 | 税金は約13,000円高くなります。 所得税6,000円 住民税7,000円 |

税金は約19,000円高くなります。 所得税12,000円 住民税7,000円 |

税金は約31,000円高くなります。 所得税24,000円 住民税7,000円 |

|---|---|---|---|

| 115万円以下 | 税金は約21,000円高くなります。 所得税8,500円 住民税12,000円 |

税金は約29,000円高くなります。 所得税17,000円 住民税12,000円 |

税金は約46,000円高くなります。 所得税34,000円 住民税12,000円 |

| 120万円以下 | 税金は約28,000円高くなります。 所得税11,000円 住民税17,000円 |

税金は約39,000円高くなります。 所得税22,000円 住民税17,000円 |

税金は約61,000円高くなります。 所得税44,000円 住民税17,000円 |

| 125万円以下 | 税金は約36,000円高くなります。 所得税13,500円 住民税22,000円 |

税金は約49,000円高くなります。 所得税27,000円 住民税22,000円 |

税金は約76,000円高くなります。 所得税54,000円 住民税22,000円 |

| 130万円以下 | 税金は約43,000円高くなります。 所得税16,000円 住民税27,000円 |

税金は約59,000円高くなります。 所得税32,000円 住民税27,000円 |

税金は約81,000円高くなります。 所得税64,000円 住民税27,000円 |

| 133万円以下 | 税金は約48,000円高くなります。 所得税17,500円 住民税30,000円 |

税金は約65,000円高くなります。 所得税35,000円 住民税30,000円 |

税金は約100,000円高くなります。 所得税70,000円 住民税30,000円 |

| 133万円超え | 税金は約52,000円高くなります。 所得税19,000円 住民税33,000円 |

税金は約71,000円高くなります。 所得税38,000円 住民税33,000円 |

税金は約109,000円高くなります。 所得税76,000円 住民税33,000円 |

※上記は1年間の金額。

※合計所得133万円超えからは配偶者特別控除の対象外になります。

※上記は税金保険料シミュレーションで計算。

たとえばあなたが1年間に95万超え~100万以下の雑所得があるとすると、夫の税金は年間約1,000円~4,000円増えることになります。

この場合、夫の税金の増加よりも妻の手取りが増える金額のほうが上回るので損することはありません(世帯の手取りは増えます)。

※95万から数百円超えたくらいだと数百円~数千円損してしまいます。

※16歳未満の子供を扶養している場合、年収が多くなければ住民税が0円(非課税)になるので、所得が100万くらいの方は下記の記事をチェックしておきましょう。

16歳未満の子供を扶養すると住民税が0円になる?共働きの場合

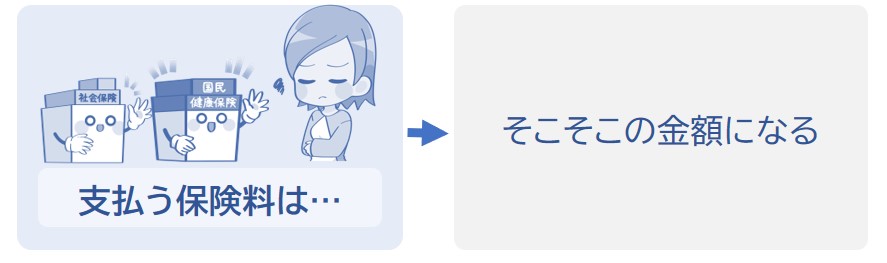

あなたが配偶者に扶養されており、あなたの収入が1年間で130万円以上※になると社会保険の扶養から外れてしまいます。

※ブログや給料等の収入の合計が130万円以上。

社会保険の扶養から外れると、自分で国民健康保険および国民年金に加入して保険料を支払うことになります。

保険料は安い金額ではないので、自分で支払うことになる場合は覚悟しましょう。以下で保険料のシミュレーションをしています。

▶ブログの利益が130万円の場合

たとえばブログ収入が1年間で130万円(経費0円)でそれ以外に収入がない場合、雑所得が130万になるので、国民健康保険料は年間で約15.9万円になります。

※さらに、あなたが20歳以上なら国民年金の保険料も支払うことになります。国民年金の保険料は年間約21万円です。

現在、社会保険の扶養になっており、国民健康保険の保険料を支払いたくない場合は1年間の収入を130万円未満にしておくことをオススメします。

※国民健康保険については国民健康保険とは?を参照。

※保険料は国民健康保険料シミュレーションで計算。

※東京都世田谷区、年齢39歳以下、加入者1人としてシミュレーションしています。

▶パート先の社会保険に加入する場合

たとえば1年間(1月~12月まで)の雑所得が50万、パート収入が130万でパート先の社会保険に加入した場合、あなた自身が支払う社会保険料は約19万円になります。

※社会保険料は「健康保険と厚生年金」の合計金額です。社会保険料は勤務先の月収(標準報酬月額)によって決まるので、雑所得があっても保険料は増えません。

※保険料は税金保険料シミュレーションで計算。

※年齢40歳未満、社会保険加入としてシミュレーションしています。

※パート先の社会保険に加入する場合、夫の扶養から外れたらいくらまで稼げばいいのかについては下記の記事で説明しています。

パート主婦は年収いくらがお得なの?103~150万円の年収別まとめ

※夫が手当をもらっていない場合は関係ありません(手当が支給されない会社も多くあります)。

では次に、確定申告は必要なのかについて下記で説明していきます。

ブログの収入があるときは基本的に確定申告をして所得の申告をする必要があります。

※ただし、所得の合計(ブログの利益など)が104万円以下なら所得税が0円になります。理由はこちらの計算過程を参照。

下記で説明するように、あなたがパートやアルバイトをしながらブログ収入もある場合、ブログ収入がそれほど多くなければ確定申告をする必要がありません。

雑所得が1年間(1月~12月まで)で104万円以下なら所得税が0円となります。

※基礎控除によって所得税が0円になる。

所得税がかかる場合には確定申告をしなくてはいけません。

※出典:国税庁確定申告が必要な方

※ただし、無職の方は所得が0円でも確定申告をすることをオススメします。本人の所得が0円であることを役所で確認できれば保険料などが減額されるので、確定申告をして自分の所得を申告しておきましょう。確定申告のやり方は下記で説明しています。

※確定申告をしない場合、雑所得が少なくても住民税の申告が必要になります(確定申告をする場合は住民税の申告をする必要はありません)。

あなたがパートやアルバイトなどで給料をもらっている場合、ブログでお金を稼げば税金が加算されます。ですが、給料をもらっているひとは雑所得(ブログの利益)が1年間(1月~12月まで)で20万円以下ならば確定申告をしなくてもいい決まりになっています。

※給与所得と雑所得のほかに所得が無い場合。

※経費は0円としています。雑所得の計算式などは雑所得とは?を参照。

確定申告をしない場合、20万円以下だとしても住民税の申告が必要になります。確定申告をした場合は住民税の申告は必要ありません。確定申告はネットで簡単に作成できるのでオススメです。申告しなくてバレないか不安になるよりも、サッと申告を終わらせてしましょう。確定申告のやり方は下記で説明しています。

※確定申告をする場合は、20万円以下だとしてもブログの収入を申告しなければいけません。

※出典:国税庁確定申告を要しない場合の意義

※出典:国税庁給与所得者で確定申告が必要な人

今はネットでかんたんに確定申告書が作成できます。作成した申告書を税務署に提出することで確定申告が完了します。

確定申告をする期間は決まっており、今年1年間(1月~12月まで)の収入について確定申告をする場合は翌年の2月16日~3月15日までに申告をしましょう。

※2026年は2月16日~3月16日(1月から提出も可能)。

※期限に遅れても申告できますが、税金が加算されるなどの罰則が与えられる場合があるのでなるべく期間内に申告することを心がけましょう。

▶確定申告のながれ

STEP➊マイナンバーカードなど必要なものを用意する

↓

STEP➋確定申告書を作成する

↓

STEP➌確定申告書を提出する(提出後、税金を支払う または払い戻される)

※※2025年(1月~12月まで)の収入について確定申告する場合は2026年1月以降に申告書(令和7年分)を作成して提出しましょう。

申告書が作成できるか不安な方は、まずはテキトーに金額を入力して確定申告書をためしに作成してみてもいいかもしれません。

※税務署に提出する申告書に正しい金額を入力すれば問題ないので、ためしに申告書を何枚も作ってみましょう。

収入が130万円以上になると自分で20万円以上の保険料を支払うことになる。

※くわしくは上記で説明しています。

▶ブログで稼ぐと夫の税金は増えるの?

合計所得が95万円を超えると配偶者の税金の負担が増えはじめる

※くわしくは上記で説明しています。

▶夫の税金はどれくらい増えるの?

配偶者の税金は約0.1~11万円増える。

※くわしくは上記で説明しています。

▶ブログで稼いだら確定申告はするの?

基本的には確定申告が必要だが、アルバイトなどもしており、ブログの利益が20万円以下なら確定申告はしなくてもいい。確定申告をしない場合は住民税の申告が必要になる。

※くわしくは上記で説明しています。

配偶者に扶養されている方は自分で稼いだ金額をしっかり把握しておきましょう。

【ブログ収入別】税金はいくらかかる?収入10~1,000万円