住民税がかからない?いくらからかかる?住民税が0円になるとき。

▶住民税がかからない年収はいくら?

たとえば収入が給与だけの場合は年収110万以下(市区町村によっては103万以下)なら住民税はかからない。

※2026年の税制の場合、給与が119万以下(市区町村によっては112万以下)なら住民税は0円になります。

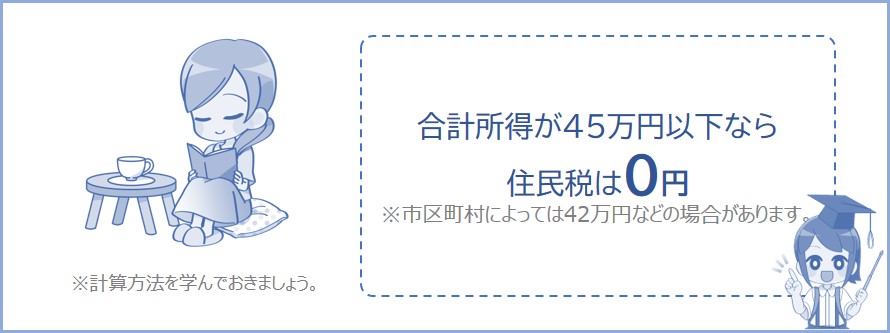

個人事業主は合計所得45万以下(市区町村によっては38万以下)なら住民税がかからない(つまり、非課税になる)。住民税を払わなくていい人は「住民税が0円になる条件」にあてはまるひと。

※ただし、家族を扶養している場合は0円になる条件が変わります。くわしい条件は下記で説明しています。

▶住民税が非課税になるには?

住民税が非課税になるには「住民税が0円になる条件」にあてはまる必要がある。簡単に説明すると、収入が少なければ住民税が非課税になる。

※所得税がゼロなのに住民税が5,000円だけかかってしまう理由は下記で説明しています。所得が0円の場合、当然住民税も0円になります。

※0円になるくわしい条件は下記で説明。

▶年収110万以下なのに住民税がかかることある?

2025年の年収が110万以下だとしても2026年度は住民税がかかることがある。たとえば給与所得者の場合、市区町村によっては年収103万や107万を超えれば住民税がかかってしまうので注意。

2026年の年収が119万以下なら住民税は0円になる。市区町村によっては年収112万や116万を超えれば住民税がかかってしまうので注意。

※年金所得者や個人事業主なら合計所得が38万超からかかる場合もあります。くわしい条件は下記で説明しています。

▶未成年や寡婦・ひとり親などはいくらまで非課税?

※くわしくは下記で説明しています。

2025年の税制で住民税非課税になる年収は以下のとおりです。

※市区町村によって金額が違うのが注意ポイントです。

※収入が給与収入だけの場合の目安です。

※年収は2025年の収入。2026年度の住民税は2025年の収入で決まります。

※年収は今年(2026年)の収入。2027年度の住民税は2026年の収入で決まります。

▶住民税が非課税になる年収の目安は?

本人だけの場合、給与収入のみで年収110万以下(合計所得45万円以下)なら住民税が0円になる。

※2026年の税制では年収119万以下なら住民税が0円。

※たとえば同一生計配偶者が1人、扶養親族(子供など)が2人いるなら合計所得171万以下(年収約255万)なら住民税が0円になる(市区町村①の場合)。

くわしい条件は下記で説明しています。

では、住民税が0円になるとき、そして、住民税はどんなときにかかるのかについて下記で説明していきます。お金を稼ぐひとの多くは住民税がかかります。くわしくは下記で説明していきます。

住民税が0円(非課税)になるには下記の条件にあてはまる必要があります。

住民税がかかるのはいくらからなのか、住民税を払わなくていい人にあてはまるかチェックしておきましょう。

※まだ住民税を払ったことない…という方は下記の条件に自分があてはまっているか確認してみましょう。

※参照:東京都主税局個人住民税

▶本人のみの場合は?(扶養親族および同一生計配偶者がいない場合)

前年1月~12月までの合計所得金額が45万円以下※の方は住民税が0円になります。

※住んでいる地域によっては38万円以下または42万円以下の場合があります。

※アルバイトなどをしておらず、前年度の収入が無いひとは住民税は0円になるので安心してください。

▶扶養する親族がいる方は?(扶養親族または同一生計配偶者がいる場合)

前年1月~12月までの合計所得金額が(本人+同一生計配偶者+扶養親族数)× 35万円 + 31万円以下※の方は住民税が0円になります。

※扶養親族には16歳未満の親族も含まれます。

※住んでいる地域によっては金額が異なります。くわしくは下記で説明しています。

▶生活保護を受けている方は?

生活保護を受けている方は住民税が0円になります。

▶障害者、未成年者、寡婦またはひとり親は?

前年1月~12月までの合計所得金額が135万円以下(つまり、給与収入だけなら約204万以下)の方は住民税が0円になります。

※合計所得135万については下記で説明しています。

※2026年の税制では給与収入だけなら209万以下。

※注意※労災保険の給付(休業補償給付など)・失業手当(基本手当)・傷病手当金・児童手当・児童扶養手当・遺族年金・障害年金などは非課税所得なので所得には含まれません。

※2021年以後の住民税から所得要件が一律10万円引き上げられました(こちらのお知らせを参照)。

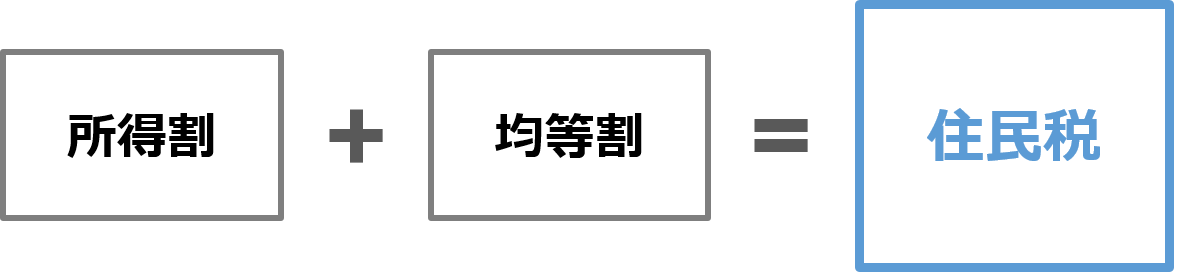

所得割 = 前年の課税所得金額 × 10%

均等割 = 5,000円(定額)※1

※1 厳密には均等割が4000円、「森林環境税」が1000円、合わせて5,000円が課税されることになります。

※一部市区町村によっては5,500円などの場合もあります。

上記の計算式のように、住民税は所得割と均等割の合計となります。したがって、前年に課税所得が無ければ所得割は0円になります。ですが、均等割は定額なので5,000円だけかかってしまいます。

しかし、上記の0円になる条件のどれかにあてはまれば均等割5,000円も0円になるんです。

※所得税は0円なのに住民税が5,000円だけかかってる…という方は上記の条件をクリアしていないためです。

では、上記の条件をふまえて住民税が0円になる具体的なシミュレーションを下記でみていきましょう。

※アルバイト、無職、年金、個人事業主、未成年やひとり親、扶養している親族がいる場合でシミュレーションしています。

アルバイトやパートなどで給料をもらっているひとの場合、稼いだお金が少ないと住民税は0円になります。くわしい条件は以下のとおりです。

住民税が0円(非課税)になる条件は、本人の前年(1月~12月まで)の合計所得金額が45万円以下(つまり、給料のみなら年収119万円以下)であることです。このとき住民税は0円になります。

※2025年の年収が110万以下(合計所得45万以下)だと2026年度は住民税が0円になります。

※この金額を超えると住民税がかかり始めます。

※合計所得金額とは:各種所得の合計金額のこと。

「合計所得45万円ってどういう意味?」という方のために以下でわかりやすく説明していきます。

※実家暮らしや一人暮らしで住民税がかかるか不安な方はチェックしておきましょう。

※アルバイトしてるのにまだ住民税を払ったことない…という方は下記にあてはまっていることになります。

例えばあなたがアルバイトをしており、2026年1年間(1月~12月まで)の給与収入が119万円のとき、給与所得は45万円となります。給与所得のほかに所得がないので、あなたの合計所得金額は45万円となります。

給与収入が119万円以下の方は合計所得金額が45万円以下になるので住民税が課税されません。↓

※非課税(0円)になる条件は上記を参照。

2026年1年間(1月~12月まで)の合計所得が45万円以下なので2027年の住民税は0円になります。

※独身、扶養親族なしの場合。

※給与所得については給与所得シミュレーションで計算できます。

※給与所得控除についてはこちらを参照。

※合計所得金額とは:給与所得や雑所得など各種所得の合計。

※2025年の税制では、給与収入が110万円のとき給与所得は45万円でした。

119万以下ならOKってこと?

つまり、収入が給料のみである学生・パート・アルバイトなどは2026年1年間の給料を119万円以下にしておけば、2027年度は住民税がかからないということになるんです。以上が住民税が0円になる理由です。

※家族を扶養している場合については子供や配偶者がいるときで説明しています。

※所得税は178万円から課税されます。したがって、年収が120万円なら所得税は0円なのに住民税だけ5,000円~7,000円程度課税されることになります。

※金額は税金・保険料シミュレーションで計算。

※こんなページも見られています

子供がアルバイトしてても非課税世帯になれる?

とてもややこしいのですが、市区町村によっては住民税が0円になる条件の金額が上記よりも少ない場合があります。市区町村によってどれくらい金額が変わるのか下記の項目でシミュレーションしています。

個人事業主で住民税が0円(非課税)になる条件は、本人の前年(1月~12月まで)の合計所得金額が45万円以下であることです。このとき住民税は0円になります。

※独身、扶養親族なしの場合。

※合計所得金額とは:各種所得の合計金額のこと。

「住民税が非課税になるのはいくらまで?」という個人事業主の方は計算のしかたをチェックしておきましょう。

「合計所得45万円ってどういう意味?」という方のために以下でわかりやすく説明していきます。

たとえば、事業による収入のみで去年1年間(1月~12月まで)の収入が200万円(経費155万円)の方は事業所得が45万円となります。事業所得のほかに所得がないので合計所得金額は45万円となります。

したがって、合計所得金額が45万円以下になるので住民税が課税されません。↓

※非課税(0円)になる条件は上記を参照。

去年1年間(1月~12月まで)の合計所得が45万円以下なので今年度の住民税は0円になります。

合計所得金額とは:各種所得の合計金額のこと。

※青色申告特別控除を申請している場合は控除後の金額が合計所得金額になります。

したがって、個人事業主は経費などで去年1年間(1月~12月まで)の合計所得金額を45万円以下にしておけば住民税がかからないということです。以上が住民税が0円になる理由です。

※また、前年1年間の所得が少なければ国民健康保険料と年金が減額の対象になります。

とてもややこしいのですが、市区町村によっては住民税が0円になる条件の金額が上記よりも少ない場合があります。市区町村によってどれくらい金額が変わるのか下記の項目で説明しています。

無職で住民税が0円(非課税)になる条件は、本人の前年(1月~12月まで)の合計所得金額が45万円以下であることです。このとき住民税は0円になります。

※たとえば、ずっと無職で収入が0円なら住民税は課税されません。

無職でも雑所得(仮想通貨の収入など)があるひとは住民税が0円になる金額をチェックしておきましょう。

※雑所得については雑所得とは?を参照。

「合計所得45万円ってどういう意味?」という方のために以下でわかりやすく説明していきます。

たとえば、現在無職だが仮想通貨などの収入が45万円ある場合、去年1年間(1月~12月まで)の雑所得が45万円となります。雑所得のほかに所得がないので合計所得金額は45万円となります。

したがって、合計所得金額が45万円以下になるので住民税が課税されません。↓

※非課税(0円)になる条件は上記を参照。

去年1年間(1月~12月まで)の合計所得が45万円以下なので今年度の住民税は0円になります。

※独身、扶養親族なしの場合。

したがって、無職の方は1年間の合計所得金額を45万円以下にしておけば住民税がかからないということです。以上が住民税が0円になる理由です。

こんなページもみられています

無職の場合の国民健康保険料はいくら?所得が少ないと安くなる?

市区町村によっては住民税が0円になる条件の金額が上記よりも少ない場合があります。市区町村によってどれくらい金額が変わるのか下記の項目で説明しています。

収入が年金のみである場合、もらった年金の金額があまり多くなければ住民税は0円になります。くわしい条件は以下のとおりです。

年金収入のみで住民税が0円(非課税)になる条件は、本人の前年(1月~12月まで)の合計所得金額が45万円以下であることです。このとき住民税は0円になります。

合計所得金額とは:各種所得の合計金額のこと。

※こんなページも見られています

年金と給与収入があるひとで住民税が非課税になるとき

「合計所得45万円ってどういう意味?」という方のために以下でわかりやすく説明していきます。

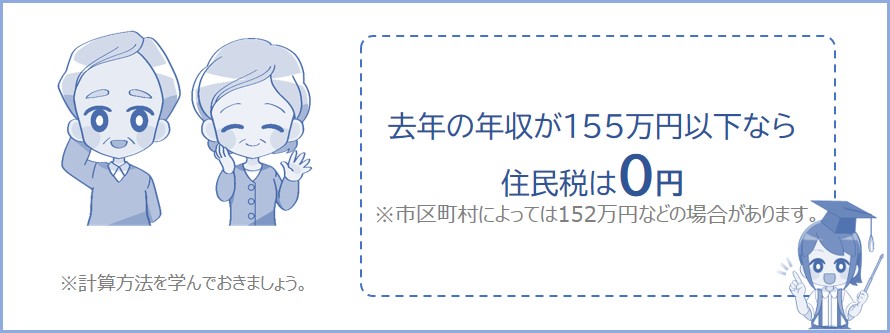

たとえば65歳以上で収入が年金収入のみであり、去年1年間(1月~12月まで)の収入が155万円ある場合、雑所得が45万円となります。雑所得のほかに所得がないので合計所得は45万円となります。↓

合計所得が45万円以下なので住民税は0円になります。

※非課税(0円)になる条件は上記を参照。

※公的年金等控除については公的年金等控除とはを参照。

※合計所得金額とは:各種所得の合計金額のこと。

※ここで説明する「年金」とは公的年金等のこと。

※公的年金等とは国民年金や厚生年金などのこと。

※年金についての所得はこちらのシミュレーションで計算できます。

※参照:国税庁公的年金等の課税関係

※65歳未満の場合は105万以下。

こんなページも見られています

年金と給与収入があるひとで住民税が非課税になるとき

65歳未満だと、去年1年間(1月~12月まで)の年金収入が105万以下なら合計所得が45万円以下になるので今年度の住民税は0円になります。

※12月31日時点の年齢で判定。

※公的年金等控除については公的年金等控除とはを参照。

※合計所得金額とは:各種所得の合計金額のこと。

※ここで説明する「年金」とは公的年金等のこと。

※非課税(0円)になる条件は上記を参照。

※こんなページも見られています

年金と給与収入があるひとで住民税が非課税になるとき

市区町村によっては住民税が0円になる条件の金額が上記よりも少ない場合があります。市区町村によってどれくらい金額が変わるのか下記の項目で説明しています。

※配偶者を扶養している場合は下記の記事を参照。

妻がいるとき年金収入211万まで住民税が0円になる?

所得が複数あるひとの場合、稼いだお金が少ないと住民税は0円になります。くわしい条件は以下のとおりです。

住民税が0円(非課税)になる条件は、本人の前年(1月~12月まで)の合計所得金額が45万円以下であることです。このとき住民税は0円になります。

※独身、扶養親族なしの場合。

「合計所得45万円ってどういう意味?」という方のために以下でわかりやすく説明していきます。

※非課税(0円)になる条件は上記を参照。

例えば去年1年間(1月~12月まで)にウーバーイーツの収入が30万円あり、さらにアルバイトの収入が80万円ある場合。

まず給与所得の計算

まず、給与所得は、

※給与所得控除については給与所得控除とは?を参照。

※こちらのシミュレーションで給与所得の計算ができます。

※2025年は給与所得控除の最低保証額が65万円に引き上げされました。

※2026年の税制から給与所得控除の最低保証額が74万円に引き上げされます。

となります。

次に雑所得の計算

ウーバーイーツの収入は雑所得になるので、あなたの雑所得は

※計算をわかりやすくするために経費は0円としています。

※ウーバーからの収益は雑所得になります。

※ただし、ウーバーの活動を事業としておこなっている場合は事業所得になります。

となります。

最後に合計所得の計算

あなたの給与所得と雑所得がわかったので、あなたの合計所得金額は、

となります。アルバイトとウーバーイーツの所得の合計が、1年間(1月~12月末まで)で45万円以下なので、2026年度の住民税はかかりません(0円になる)。

※非課税(0円)になる条件は上記を参照。

副業をしてるときの税金についてはこちら↓

副業はいくらから税金がかかる?いくらまで0円?

市区町村によっては住民税が0円になる条件の金額が上記よりも少ない場合があります。市区町村によってどれくらい金額が変わるのか下記の項目で説明しています。

子供や配偶者(妻または夫)がいる場合でも、多くのお金を稼いでいなければ住民税は0円になります。

たとえば妻と子供が1人いる夫は合計所得金額が136万円以下(つまり、給料なら約205万円)なら住民税は0円になります。

子供の数が多ければ、さらに多くのお金を稼いでいても住民税が0円になります。

では、具体的に金額をあてはめて下記でシミュレーションしていきます。

※扶養親族または同一生計配偶者がいる場合。

前年1月~12月までの合計所得金額が(本人+同一生計配偶者+扶養親族数)× 35万円 + 31万円以下の方は今年度の住民税が0円になります。

※市区町村によっては金額が大きく異なる場合があります(たとえば上記の場合だと、合計所得が約110万円以下でなければいけないなど)。くわしくは下記で説明しています。

ここからシミュレーション

たとえば同一生計配偶者がおり、扶養親族が1人いる場合、あなたの住民税が0円になる条件は↓のようになります。

※市区町村によっては住民税が0円になる条件の金額が上記よりも少ない場合があります(合計所得が約110万円以下など)。くわしくは下記で説明しています。

※扶養親族も同一生計配偶者もいない場合は上記の条件の「本人のみの場合」が住民税0円になる条件になります。

上記の条件のとき、あなたの合計所得が136万円以下ならあなたの住民税が非課税となります。

たとえば、あなたの去年1月~12月までの収入が給料のみで200万円の場合、あなたの給与所得は以下のようになります。

給与所得のほかに所得がないので132万円が合計所得金額となります。したがって、去年1年間(1月~12月末まで)の合計所得金額が136万円以下なので今年度の住民税はかかりません。

※会社員でも扶養親族がたくさんいれば住民税が0円になる理由はこれです。

※共働きで年収が少ない側が16歳未満の子供を扶養すれば、数万円の住民税が0円になるときもあります。くわしくは下記の記事で説明しています。

16歳未満の子供を扶養すると住民税が0円になる?共働きの場合

とてもややこしいのですが、市区町村によっては住民税が0円になる条件の金額が上記よりも少ない場合があります。

※くわしくは↓の記事を参照。

4つの市区町村で子供が1人、2人、3人の場合で住民税が0円になる金額をシミュレーションしているので、気になる方は下記の記事をチェックしておきましょう。

市区町村によって0円になる条件が違う?(扶養親族等がいるとき)

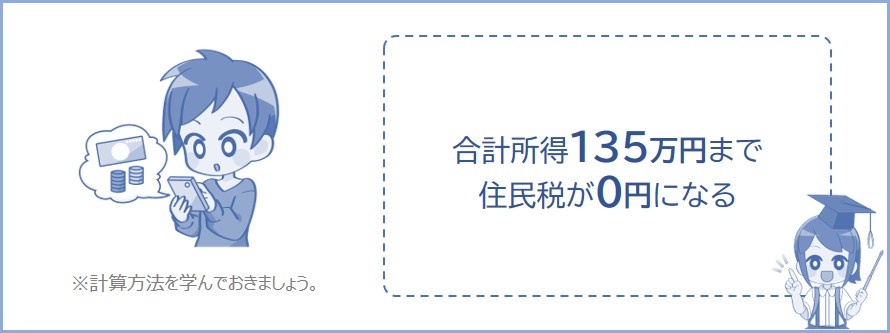

未成年、寡婦またはひとり親で住民税が0円(非課税)になる条件は、本人の前年(1月~12月まで)の合計所得金額が135万円以下であることです。このとき住民税は0円になります。

合計所得金額とは:各種所得の合計金額のこと。

「住民税が非課税になるのはいくらまで?」という未成年などの方は計算のしかたをチェックしておきましょう。

「合計所得135万円ってどういう意味?」という方のために以下でわかりやすく説明していきます。

※年収135万円ではないので間違えないように気をつけましょう。

たとえば、あなたが寡婦やひとり親、または未成年である場合。

収入が勤務先の給料のみであり、去年1年間(1月~12月まで)の収入が204万円の場合、給与所得が134.8万円となります。給与所得のほかに所得がないので合計所得金額は134.8万円となります。

去年1年間(1月~12月まで)の合計所得が135万円以下なので今年度の住民税は0円になります。

※2026年の収入が209万円の場合、合計所得が135万円になるので来年度の住民税は0円になります。

※非課税(0円)になる条件は上記を参照。

※給与所得控除についてはこちらを参照。

※合計所得金額とは:給与所得や事業所得など各種所得の合計金額のこと。

したがって、寡婦やひとり親、または未成年である場合、前年1年間の給料を204万円以下にしておけば住民税がかからないということになるんです。

寡婦やひとり親などの税金についてはこちら↓

寡婦控除とは?いくら税金が安くなる?わかりやすく解説

母子家庭で住民税が0円になるには?子供2人~3人の場合

ややこしいのですが、住民税が0円(非課税)になる条件は市区町村によって変わります。

では、それぞれの市区町村で住民税が0円になるパターンを下記で計算シミュレーションしていきます。

※給与収入が110万以下なのに住民税がかかってる理由は”これ”です。住民税が0円になるボーダーラインが市区町村によって下記のように違うからなんです。

※年金などの場合についても下記で計算しています。

住民税が0円になるには、前年1月~12月までの合計所得金額が38万円以下であること。

※東京都23区などの場合は45万円以下。

※配偶者や扶養親族がいない場合。

※参照:館林市HP個人住民税(市・県民税)

▶給料だといくら?

たとえば2025年1年間(1月~12月末まで)の給与収入が103万円のとき、給与所得は38万円になります。それ以外に所得が無ければ、あなたの合計所得は38万円になります。

※つまり、給与収入が103万以下なら住民税は0円になります。

※こちらのシミュレーションで給与所得の計算ができます。

※2026年(1月~12月末まで)の給与収入が112万以下なら給与所得は38万円なので2027年度の住民税は0円でした(くわしくは給与所得者で2026年の住民税がかからない年収。2027年は変わる?を参照)。

▶年金だといくら?

※つまり、老齢年金が148万以下なら住民税は0円になります。

※65歳未満の場合は98万円。

※こちらのシミュレーションで年金についての所得の計算ができます。

▶事業所得だといくら?

※事業所得については事業所得とはを参照。

▶雑所得だといくら?

※つまり、雑所得が38万以下なら住民税は0円になります。

※雑所得については雑所得とはを参照。

住民税が0円になるには、前年1月~12月までの合計所得金額が42万円以下であること。

※東京都23区などの場合は45万円以下。

※配偶者や扶養親族がいない場合。

※参照:旭川市HP個人住民税

▶給料だといくら?

たとえば1年間(1月~12月末まで)の給与収入が107万円のとき、給与所得は42万円になります。それ以外に所得が無ければ、あなたの合計所得は42万円になります。

※つまり、給与収入が107万以下なら住民税は0円になります。

※こちらのシミュレーションで給与所得の計算ができます。

※2026年(1月~12月末まで)の給与収入が116万以下なら給与所得は42万円なので2027年度の住民税は0円でした(くわしくは給与所得者で2026年の住民税がかからない年収。2027年は変わる?を参照)。

▶年金だといくら?

※つまり、老齢年金が152万以下なら住民税は0円になります。

※65歳未満の場合は102万円。

※こちらのシミュレーションで年金についての所得の計算ができます。

▶事業所得だといくら?

※事業所得については事業所得とはを参照。

▶雑所得だといくら?

以上のように、住んでいる地域によって住民税が0円になる条件が違うことを覚えておきましょう。お住まいの市区町村ホームページでしっかり確認しておきましょう。

※所得が少し多くて住民税が非課税にならないときは、所得割が0円になって均等割の5,000円だけ課税される場合もあります。