課税所得とは?わかりやすく解説。計算方法など

課税所得とは簡単に説明すると税金がかけられる所得のことです。

※課税とは「税金がかけられる」という意味。

あなたの所得から所得控除を引くと課税所得が計算できます。

※課税所得が計算できれば、所得税や住民税を計算することができます。

※所得については所得とは?を参照。

何を言っているのかわからない方のために、下記で所得税の計算式といっしょに説明していきます。

※金額をあてはめて計算しています。

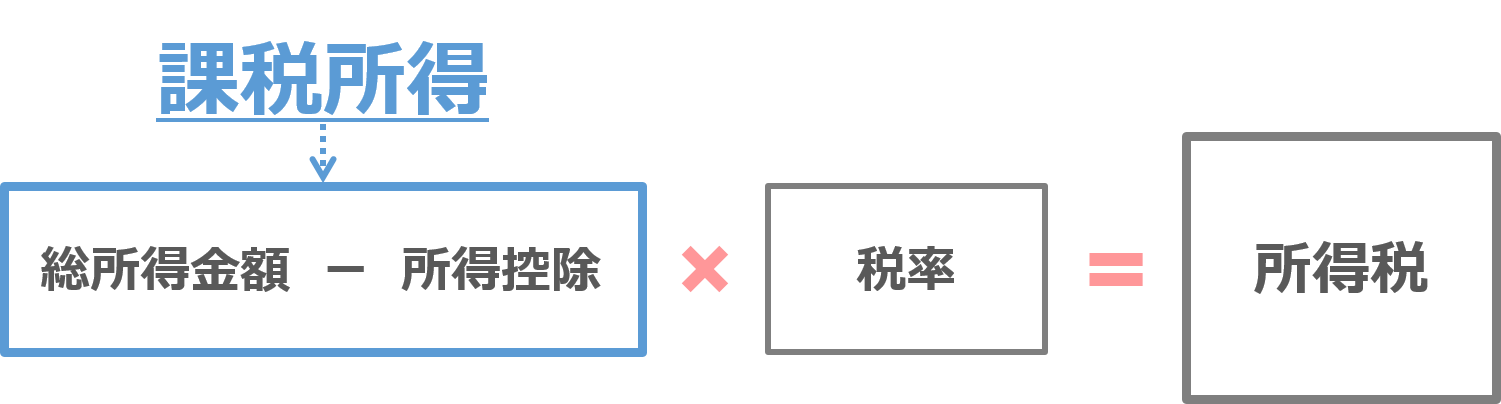

課税所得とは総所得金額 – 所得控除の金額のことをいいます。

※総所得金額とは:各所得の合計(山林所得・退職所得を除く)。

課税所得がわかったら、所得税率をかければ所得税が計算できます。

※所得税率は所得全部にかけられるのではなく、「総所得金額から所得控除を引いた額」にかけられるのがポイントです。この「総所得金額から所得控除を引いた額」を課税所得といいます。

※上記の金額をくわしくは課税総所得金額といいます。

※年収とは違います。年収は1年間の収入のこと(会社員なら総支給額)

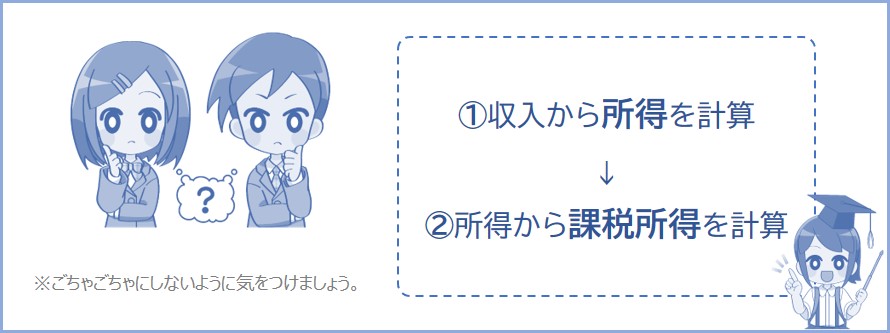

所得と課税所得の違いを簡単に説明すると、所得は収入から経費をひいた金額のことをいいます。

課税所得は総所得金額から所得控除をひいた金額のことをいいます。

①収入から「所得」を計算 → ②所得から「課税所得」を計算 という順序になります。

※所得については所得ってなに?を参照。

※給与所得控除はサラリーマンなどの経費のようなもの。

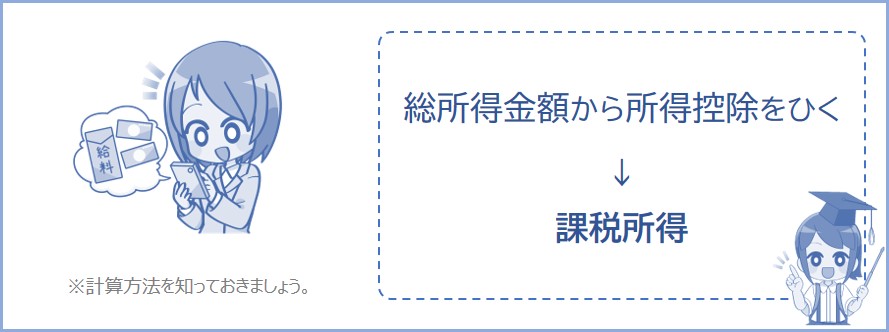

課税所得とは所得から所得控除をひいた金額

総所得金額とは:各所得の合計(一部所得は除く)。

所得控除については、所得控除とは?を参照。

以上のように、収入(年収)と給与所得と課税所得の違いをザッと把握しておいてください。ごちゃごちゃにしないように気をつけましょう。

では次に、課税所得の計算のやり方について下記で説明していきます。具体的に金額をあてはめてシミュレーションしているのでチェックしておきましょう。

※年収から課税所得額をわかりやすく計算していきます。年収200万の会社員として下記でシミュレーションしていきます。

では課税所得額を計算してみましょう。

※収入から所得を計算 → 所得から所得控除を引く → 課税所得がわかる という順序です。

※計算式は上記で説明しています。

たとえば、勤務先の給料(給与収入)が1年間(1月~12月まで)で200万円でそれ以外に収入がない場合。

①まず給与所得を計算

上記の条件のとき、給与所得は以下のようになります。

給与所得のほかに所得がないので、132万円が総所得金額となります。

②次に課税所得を計算

総所得金額がわかったので、次に課税所得を計算します。所得控除が95万円とすると、課税所得は以下のようになります。

※所得控除とは?:税の負担を軽くするもの。

そして、課税所得に税率をかけることで所得税が計算されます。

上記は収入が「給料のみ」の場合で課税所得を計算していますが、ほかにも所得があるときの課税所得を下記でシミュレーションしているので気になる方はチェックしておきましょう。

会社員やアルバイトなど、勤務先から給料をもらっている方の場合、源泉徴収票をみれば課税所得を計算することができます。

※給与明細ではなく、源泉徴収票です。源泉徴収票は1年間(1月~12月まで)に支払われた金額(総支給額)などがわかります。

ただし、勤務先からもらう給与収入のほかに収入がある場合※、源泉徴収票の内容からは課税所得が計算できないので注意しましょう。

※雑所得や一時所得などがある場合。ほかにも医療費控除などを受ける方。

※源泉徴収票から課税所得をしらべる方法は下記で説明しています。源泉徴収票のどこを見ればいいの?という方は下記をチェックしておきましょう。

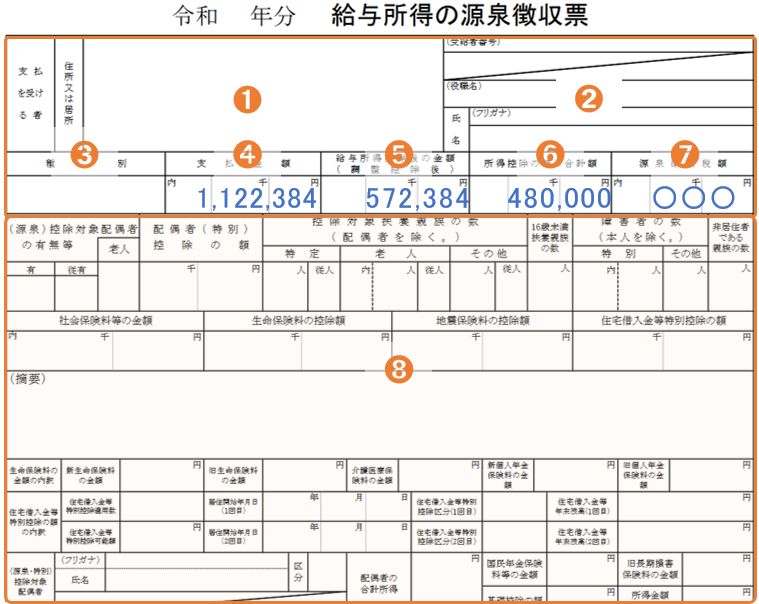

源泉徴収票には以下のことが記載されています。

❶源泉徴収票を受け取ったひとの住所など

❷あなたの氏名など

❸支払われたお金の種類(給与・賞与など)

❹支払金額:1年間に支払われた金額(総支給額)

※非課税のもの(通勤手当など)は除く。

❺給与所得控除後の金額(つまり、給与所得のこと)

❻所得控除の合計額

❼源泉徴収された金額

❽所得控除の内訳など

課税所得は、「❺給与所得控除後の金額 – ❻所得控除の合計額」となります(※収入が給与だけの場合)。

勤務先からもらう給与収入のほかに収入がなければ、あなたの収入は給与収入(❹支払金額)のみになります。したがって、あなたの所得は給与所得(❺)のみとなります。つまり、あなたの総所得金額は❺給与所得控除後の金額となります。

上記で説明したように、課税所得は「総所得金額 – 所得控除」なので、「❺給与所得控除後の金額」から「❻所得控除の合計額」を引くと課税所得になります。

※住民税の課税所得の場合、所得控除の金額が異なるので課税所得額に少し差がでます。くわしくは所得控除の種類表を参照。

※源泉徴収票については源泉徴収票とは?を参照。

くわしくは非課税所得とは?を参照。

上記でも説明しているように、課税所得は「総所得金額 – 所得控除」に計算できます。

所得が1つでも複数ある場合でも計算のやり方は一緒です。

以下に個人事業主の場合、雑所得がある場合、本業以外に副業をしている場合の課税所得をシミュレーションしています。

※個人事業主の課税所得は下記で説明。

※雑所得だけの場合は下記で説明。

※副業をしている場合は下記で説明。

※給料だけの場合は下記で説明。

たとえばあなたが個人事業主であり、事業による収入が1年間(1月~12月まで)に200万円あった場合。

①まず事業所得を計算

上記の条件のとき、事業所得は、

※上記例の控除は青色申告特別控除の65万円です。

※事業所得については事業所得とは?を参照。

※計算をわかりやすくするため経費を10万円としています

となります。

事業所得のほかに所得がないので、125万円が総所得金額となります。

②次に課税所得を計算

所得控除が95万円とすると、課税所得は以下のようになります。

こんなページもみられています

個人事業主の税金と手取りは?年収400・500・600・700・800万円の方

課税所得に税率をかけて所得税を計算するまでの過程については下記で説明していきます。

たとえばあなたが雑所得になる収入(ウーバーや広告収入、仮想通貨などで稼いだお金)を得ており、その収入が1年間(1月~12月まで)に100万円でそれ以外にない場合。

①まず雑所得を計算

上記の条件のとき、雑所得は、

となります。

雑所得のほかに所得がないので、97万円が総所得金額となります。

②次に課税所得を計算

所得控除が95万円とすると、課税所得は以下のようになります。

こんなページもみられています

雑所得10~1,000万円で税金はいくら?【収入別シミュレーション】

課税所得に税率をかけて所得税を計算するまでの過程については下記で説明していきます。

たとえばあなたはサラリーマンであり、1年間(1月~12月まで)の給与収入が300万円、さらに副業としてUberEatsやブログなどで稼いだ収入が100万円あった場合。

①まず給与所得を計算

上記の条件のとき、給与所得は、

となります。

②次に雑所得を計算

本業以外にも副業収入が100万円あるので、雑所得は、

となります。

③次に総所得金額を計算

給与所得と雑所得が計算できたので、総所得金額は、

となります。

④次に課税所得を計算

所得控除が92万円とすると、課税所得は以下のようになります。

こんなページもみられています

副業すると税金はいくら増える?年収別シミュレーション

課税所得に税率をかけて所得税を計算するまでの過程については下記で説明していきます。

会社から給料をもらっている方(サラリーマンなど)の税金がどのように計算されるかシミュレーションしてみましょう。条件は以下のとおりです。

この条件で所得税はいくらになる?

たとえば、給与収入が300万円でそれ以外に収入がない場合、所得税はいくらになるでしょうか。

①まず給与所得を計算

上記の条件のとき、給与所得は、

となります。

給与所得のほかに所得がないので、202万円が総所得金額となります。

②次に課税所得を計算

総所得金額がわかったので、次に課税所得を算出します。課税所得は、

となります。所得控除を150万円とすると、課税所得は、

となります。

③次に所得税を計算

所得税をもとめる式は、

となります。課税所得が195万円以下のときは税率が5%なので、所得税は、

また、現在は東日本大震災からの復興のため、復興特別所得税として所得税×2.1%の金額が加算されるようになっています(上記の場合、26,000円 × 2.1% = 546円が加算されます)。

所得税率については所得税率とは?を参照。

※ちなみに上記の条件のとき住民税は約12万円かかります。

となります。

アルバイトをしている方や会社員のように1年間の所得が「給与所得だけ」なら課税所得を計算するのはかんたんですが、副業などをしている場合は上記の項目で説明したように少し複雑になります。

副業をしているかたは自分の収入についてしっかり把握しておきましょう。課税所得が計算できればあとは税率をかけて税金を計算するだけです。